昨日,工行(1398)公布上半年業績,董事長易會滿(中)預料今年資產質素將繼續改善,全年不良貸款率穩中有降。圖中右為工行行長谷澍,左為工行董事會秘書官學清。

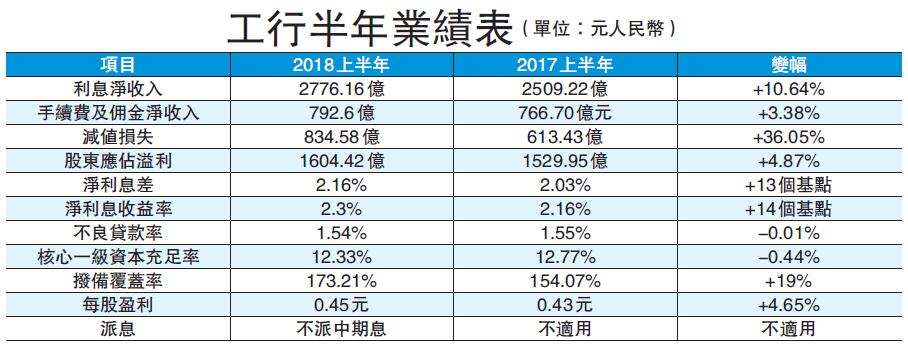

【香港商報网訊】記者姚一鶴、鄺偉軒報道:昨日,工行(1398)公布上半年業績。其中,實現淨利潤1607億元(人民幣,下同),同比增長4.5%,穩守「賺錢王」的位子;股東應佔溢利達1604.42億元,同比增4.87%。撥備前利潤達2807億元,同比增8.9%。每股盈利0.45元,不派中期股息。該行客戶存款較年初大增1.26萬億元,存量和增速均領先同業。工行董事長易會滿表示,今次中期業績很不錯,增長含金量高,預料今年資產質素將繼續改善,全年不良貸款率會穩中有降。

不良貸款率連續六季度下降

作為經濟「晴雨表」,銀行業不良貸款率一直受人關注。工行稱,今年以來,不良率、不良額、逾期率、剪刀差等核心指標持續改善。上半年,該行淨利息差和淨利息收益率分別2.16%和2.3%,按年分別升13個基點和14個基點。資產減值損失834.58億元,升36.05%。

易會滿於業績發布會指,工行資產質量是可靠、真實的。今年全年不良貸款率有信心保持穩中有降。他還表示,資產質素一方面取決於經濟環境,另一方面取決於銀行管理水平和風險偏好。

「工行的低不良率是用巨大的財務性成本換來的。」易會滿說:「過去三年,工行花了2050億元處置了6000億元不良貸款,今年可能要投入1000億元處置2200億元不良貸款。4年時間處置8200億元不良貸款,使工行財務報表更為乾淨。」

截至6月底,工行不良貸款2299.76億元,較去年底增加4.07%;不良貸款率1.54%,較去年底跌0.01個百分點,為連續第六個季度下跌。核心一級資本充足率12.33%,較去年底跌0.44個百分點;一級資本充足率12.81%,跌0.46個百分點;資本充足率14.73%,跌0.41個百分點,均滿足監管要求。

有信心未來淨息差保持穩定

工行行長谷澍被問到淨息差是否已見頂時表示,上半年工行淨息差2.30%,下半年淨息差水平仍有待觀察。他預計,下半年流動性會較為充裕,但貸款和融資需求仍然旺盛,將為集團帶來發展機會,加上工行有龐大客戶規模,有信心未來淨息差能保持穩定。

對於資管新規落地後對銀行業的影響,易會滿表示,資管新規落地後,圍繞資管同業治理亂象方面成果顯著,資金逐漸回流到正規金融體系,流動性和市場利率水平在正常下行,這些都是治理亂象的成果。

他坦言,資管新規對銀行業影響肯定有,惟工行理財規模尚好,總量亦保持穩定。同時他表示,長遠來看,資管新規有利整個行業的健康發展。

谷澍補充道,工行這些年在資管方面歷來比較規範,資管新規出台之後,工行在資管方面的中間業務收入有所下降,但下降幅度較小,不到30%。雖然資產質量在下半年有壓力,但相信可以保持基本穩定。

今年新增信貸優先向小微傾斜

個人住房貸款投向方面,谷澍表示,上半年工行個人房貸增加3418億元,戶均餘額30萬元左右,不良率為0.29%,90%是首套房資金需求。總體上看,現在房地產市場處於穩定水平,居民槓桿率相對穩定,債務風險可控。

風險防控方面,谷澍介紹道,工行一是把握好個人房貸投放的區域和節奏,支持居民住房合理信貸需求,抑制各類炒房的投資性需求;二是嚴格把握房地產開發貸款投向,重點支持保障性安居工程和普通商品住房;三是嚴格執行各項監管要求,加強貸款資金用途和流向管理;四是積極穩妥拓展住房租賃市場。

談到中美貿易爭端影響,易會滿指,工行對中美貿易摩擦非常重視,會根據發展趨勢採取應有的信貸和融資政策。至於貿易摩擦使內地經濟帶來新的不確定性,利率市場化引起的跨界競爭及監管新政帶來更多成本投入,他表示,這給下半年和明年帶來挑戰是必然的。

此外,易會滿還表示,今年信貸新增規模優先向小微傾斜,對小微信貸規模是敞口供應,並在一級分行普惠金融部基礎上,在二級分行全面設立普惠金融部。

【業績盤點】四大行不良貸款率持續下降

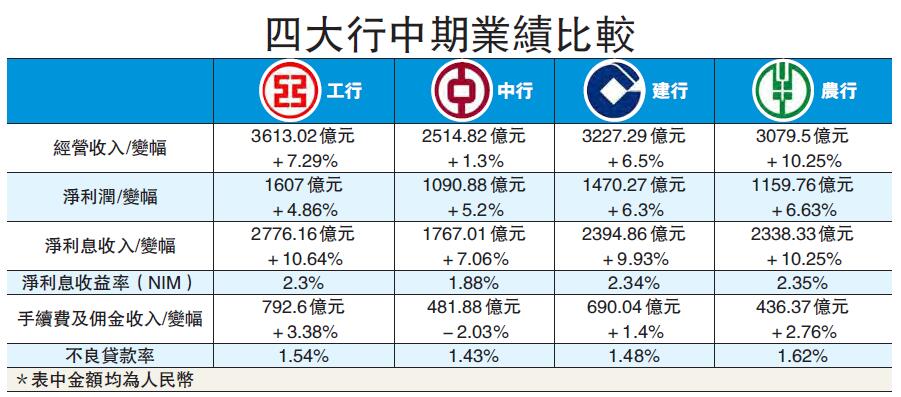

隨着工行昨公布中期業績,四大國有商業銀行(下稱「四大行」) 成績表已全部出爐。工行繼續穩守「賺錢王」地位,惟盈利增幅在四大行中包尾;農行(1288)盈利增幅則居四大行之首,達6.63%。另一方面,上半年人民銀行定向降準效果在內銀中期業績中逐漸顯現。

四大行半年淨利潤5332億

上半年,工、建、中、農四大行實現淨利潤5332億元(人民幣,下同)。其中,居首的工行實現淨利1607億元,同比增長4.5%,淨利潤增速為近年來同期最高。建行(939)、中行(3988)、農行也分別實現淨利1474.65億、1090.88億和1159.76億元。

綜合四大行業績,反映收入增長動力的淨利息收益率(NIM)均報上升。其中,建行增幅最多,達0.2個百分點;最高的是農行,達2.35%,其餘依次為建行(2.34%)、工行(2.3%)及中行(1.88%)。

淨利息收入方面,工行居首達2776.16億元,且增幅亦跑贏另外三行。截至今年6月底,工行淨利息收入按年增幅達10.64%,在四大行中排第一;其次為農行10.25%,建行9.93%、中行7.06%列後兩位。

至於手續費及佣金收入,工行表現最好,增幅達3.38%,達792.6億元。中行表現最差,按年倒退2.03%,收481.88億元。

不良貸款率均處較低水平

市場一直關注四大行的風險管理,尤其是不良貸款比率表現。繼去年集體結束不良貸款率上升局面後,今年上半年四大行不良率繼續下降,特別是農行連續實現不良貸款餘額和不良貸款率的「雙降」。至6月末,四大行不良貸款率均保持在1.43%至1.62%之間的「1區間」,處於較低水平。記者亦注意到,中行及工行不良貸款比率按季表現持平;農行表現最好,按季跌0.06%,遠高於銀保監公布的大型國有銀行平均0.02%的比率。

資本充足率方面,工行核心一級資本充足比率為12.33%,雖較去年底的12.77%跌0.44個百分點至12.33%,但仍在四大行中排名第一;建行及中行這一數據均告下跌,分別較去年底減少0.01個百分點和0.16個百分點。農行則較去年底增長0.56個百分點,主要因為今年6月底透過非公開發行方式發行A股,集資1000億元。

此外,今年以來,內地資管新規出台,對銀行資管理財業務的影響亦在上半年成績單中有所反映。對此,建行副行長張立林指,上半年理財收入下降是正常現象。2020年之前,各銀行將經歷一個過渡期,隨着規範到位理財業務收入會出現緩慢上升過程。