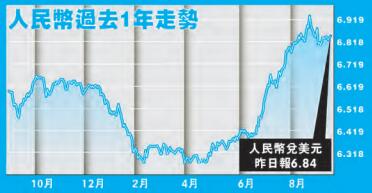

過去數月人民幣急速貶值,下跌速度較2015至2016年更快。然而,我們認為人民幣的近期弱勢不代表當年的經濟動蕩將會重演。

人民幣自6月中旬至今兌美元及其一籃子貨幣急劇轉弱,主要有四大理由:美元強勁、在中美貨幣政策差異下利率差距擴大、貿易緊張局勢的相關憂慮,以及有迹象顯示中國增長動力減慢。此外,目前的人民幣弱勢是在經歷為時近一年的升值後出現。具體而言,在岸人民幣CFETS指數曾於一年內升近7%,其後急跌,在6月份至8月23日期間由高位錄得稍高於5%的跌幅。

鑑於人民幣轉弱的揣測加深,內地當局已承諾不會以貨幣貶值作為報復工具,並已介入市場,防止出現2015至2016年間觸發巨額資本外流的不利反應循環。在新措施下,在岸人民幣(離岸人民幣)12個月遠期點子逆向發展,政府的政策似乎正發揮作用。

顯示大額資本外流的證據不多

與2015至2016年的資本外流情況相比,過去兩個月的跨境資本外流溫和。按外匯結算與銷售數據所顯示,儘管在岸銀行客戶已增購外匯遠期,其外匯現貨需求與2015至2016年下半年期間比較相對低迷。我們認為,內地企業目前對於人民幣貶值所作的對沖部署明顯較佳。

儘管市況波動,在岸股票與債券的外商投資組合流量維持強健。外商直接投資流入淨額亦較2015至2016年有改善,主要原因是自2017年以來內地企業的對外直接投資受到管制所致。企業亦已匯回離岸美元,其中部分在近數季以籌集外債的形式進行。

故此,人行外匯資產於本年一直大致穩定,顯示人行並無為了保護人民幣而於現貨市場採取出售外匯儲備的行動。

寬鬆政策確保信貸合理增長

以人民幣大幅貶值或出售美國國庫券持倉仍然不在內地當局反制措施的考慮之列,因相關行動可能對內地經濟造成不良後果。

若貿易緊張局勢繼續升級,內地出口增長將可能減慢,當局亦可能進一步放寬政策以刺激內需,令進口增長上升、貿易盈餘下滑。此不僅削弱來自貿易/經常帳盈餘的基本面支持,亦會使金融/投資流量受壓,在外部融資狀況進一步收緊的情況下尤甚。

內地今年上半年的經常帳赤字佔國內生產總值0.4%,2017年則錄得1.3%的盈餘,2016年至今走勢一直轉差。相對大額的外商直接投資流入淨額至今為內地貨幣提供良好緩衝,但隨着經常帳結餘轉弱,人民幣將對資本流以及DXY美元指數及主要貨幣的波動更加敏感。

相對而言,如中美貿易談判最終達致任何建設性成果,均可能對內地的出口前景及人民幣起刺激作用。

我們亦預期貨幣政策寬鬆將日益聚焦於信貸傳導以確保信貸合理增長,而非着眼於注入大量流動資金,此舉近期已將短期市場利率推低,並帶動債券孳息率下行。適度放寬貨幣政策,加上今年下半年更具支持作用的財政政策,有望限制內地利率的下行幅度,並防止利率差距的收窄速度過急。內地經濟動力的回穩迹象,亦會支撐投資者情緒。

政策旨在管控風險

在容許人民幣於6月至7月期間大幅貶值後,人行最近介入市場,管控投資者或企業「羊群行為」所致的不利反應循環風險(類似2015至2016年的情況)。人行對向客戶出售外匯遠期的銀行恢復實施20%的準備金率規定,增加了透過遠期交易購入外匯的企業所須負擔的成本,亦使沽空人民幣的代價更加高昂。

據報,人行的上海分行亦已暫停離岸銀行透過自由貿易專用帳戶核算體系業務借入人民幣。美元兌離岸人民幣遠期點子因而顯著上升。人行已於在岸人民幣每日定價機制中重新引入反周期調整因子,以緩減順周期的在岸人民幣市場情緒。當局可能會推行其他措施,以管控期望並遏止投機活動。

鑑於資金撤離的表徵甚少,內地當局一直採取相對不干預的態度,並無表現出改變其現有宏觀審慎措施的迹象。我們認為,近期變動有助遏制觸發市場恐慌及大規模資本外流的風險;如出現該兩種情況,雙邊貿易磋商將會更為複雜。然而,隨着內地長遠將持續開放經濟並實施資本市場自由化,鑑於當局的長期目標是容許市場力量(供需)在訂定人民幣匯率上發揮重要作用並最終邁向「潔淨/自由浮動」的外匯體制,我們預期當局不會大力干預外匯市場。外圍環境有欠明朗,較靈活的人民幣將使貨幣政策能加倍專注於國內經濟趨勢及政策綱領。

汇豐環球投資管理