交通銀行香港分行環球金融市場部 袁沛儀

歐洲央行昨日議息,不過退市時間表已於6月議息時公布,今次聲明內容無太大驚喜。然而自本月起,其買債計劃額度由每月300億歐元降至150億歐元,量寬時代即將結束下,對歐元區經濟及金融市場將有何影響?

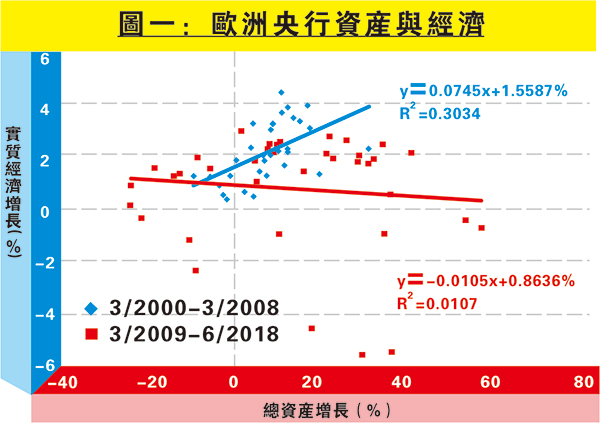

先看歐洲央行量寬計劃與經濟的關係。圖一顯示歐洲央行資產增長與實質經濟增長的關係,可見有數據以來至金融海嘯發生前,兩者同向關係密切,前者走勢領先後者約一季。不過自2008年下半年起,金融海嘯衝擊市場後,歐洲央行為了救市也開始隨美國聯儲局推行寬鬆貨幣政策。但自此之後,從紅色標的散布可見兩者聯繫頓時消失。就算由2013年歐債危機過後計起,兩者走勢仍不一致,由此可見量寬對刺激經濟增長成效存疑。同樣地推測,若退出量寬應該對經濟增長無明確影響。

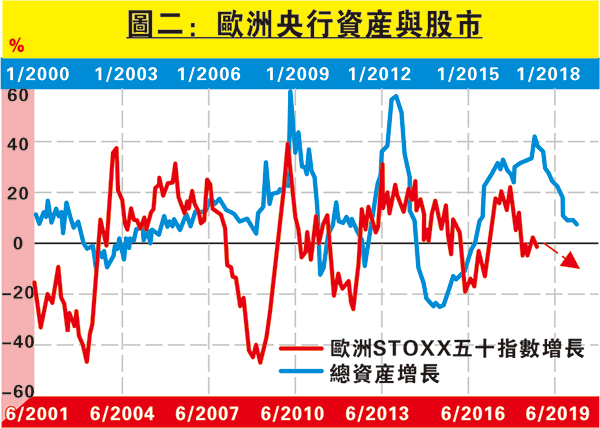

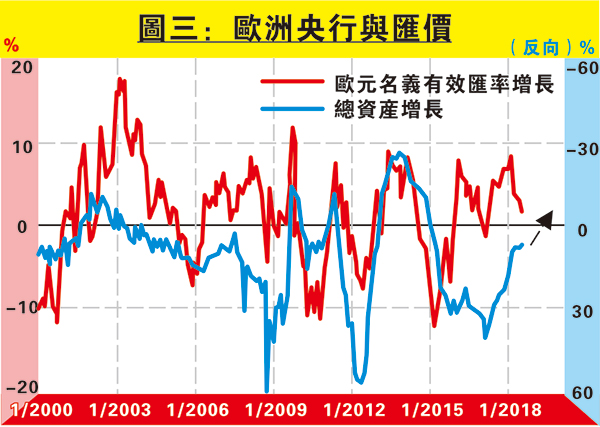

至於金融市場方面,先看股、匯。圖二顯示,歐洲央行總資產增長領先歐洲STOXX五十指數增長約一年半,整體大致同向。若央行停止提供新增流動性,料資產價格難以保持上升動力,因此股市下行壓力較大,按圖中紅色虛線可見其按年增長將處於負水平。再看匯價;圖三顯示,歐洲央行總資產增長與歐元增長大致呈明顯反比,而兩者並無先後關係。然而退出量寬意味總資產下降,貨幣政策漸收緊下,匯價應見回升,若按圖中箭嘴預示,料歐元增長將在未來三個月見上升。

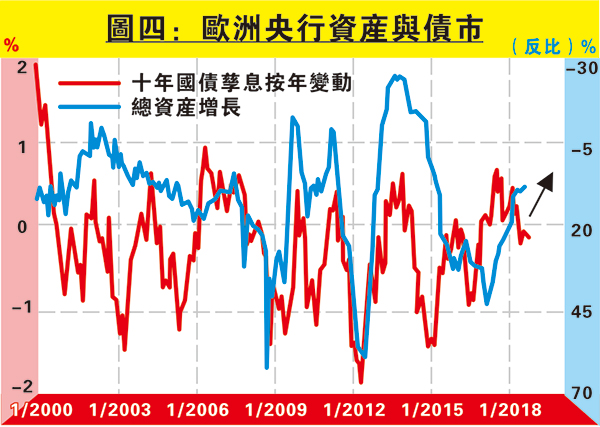

至於債市,圖四可見總資產增長與十年國債孳息按年變動同樣呈同步反比關係。由此可見,歐元區十年國債孳息按年變動應見上升。其實,近年歐債孳息比同年期美債孳息低,而美國早已停止買債計劃,但歐元區繼續,估計質素較好的歐洲國債接近買光。然而退市前有歐洲央行接貨,投資者便無懼高位入市,因此若然完全退市,意味着債市每月少了300億歐元新錢流入,債息理應飆升。

由是觀之,其實歐洲央行於本月起進一步退市,基本上對經濟增長影響不大,而歐股面對下行壓力,國債價格也應見回落。對比下,匯市方面比較造好,估計利好歐元中線試升穿8月高位1.1730。