2017年,特斯拉创纪录地亏损22亿美元,Model S/Model X销量下滑,Model 3产能上不去,大规模召回以及马斯克乖张的言行,令股价大幅跳水,52周最低价比最高价低63%。

与此同时,特斯拉债券交易价格暴跌,收益率达8.6%,而一年前发行时仅为5.3%。股价和债券收益率的表现都折射出特斯拉面临的危机。

被称为“中国特斯拉”的蔚来,曾经希望200亿美元甚至370亿美元估值,最终却以64亿美元估值发行了新股。仅仅三个交易日,蔚来就经历了首日盘中破发、次日大涨75.76%、第三日暴跌14.66%。

发行规模小且筹码高度集中,市面上可以流通的股票很少,股价很容易上蹿下跳。#趣头条、拼多多也一样#

回到电动车,如果特斯拉度过危机的概率为70%,蔚来们的存活概率则小于10%

2018年渡劫

从2005年1月手工打造出第一辆原型车开始,特斯拉已磕磕绊绊地走过了12个年头。

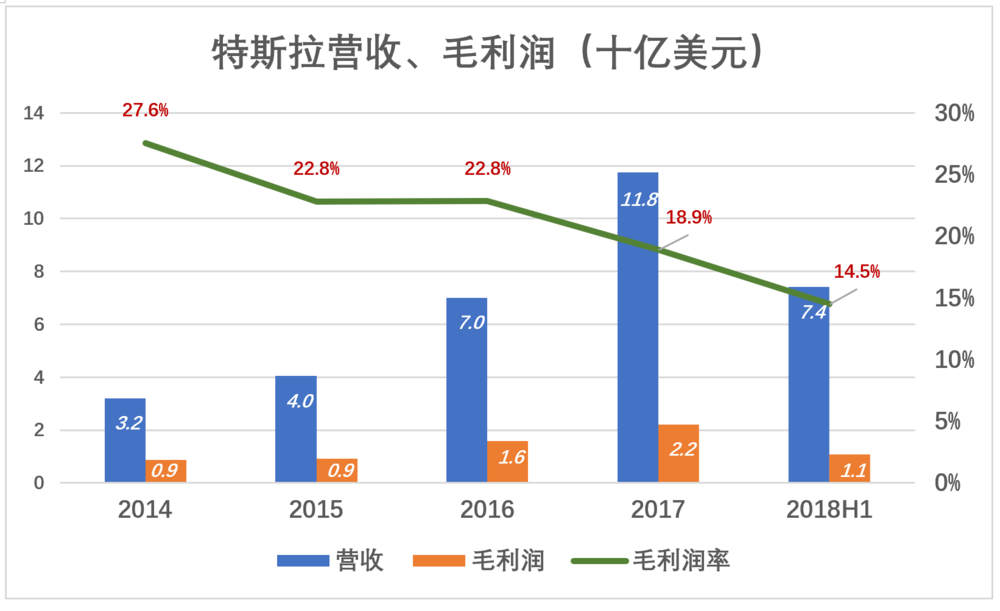

2017年,特斯拉营收118亿美元,较2014年增长267.7%,年均复合增长率为54.3%。截至2018年6月末,特斯拉汽车业务累计取得334.6亿美元销售收入。

制造成本分为变动成本(Variable Cost)和固定成本(Fixed Cost),前者与产量成正比、后者在一定范围内保持不变。

零部件、人工 、能耗是生产汽车的变动成本,而厂房租赁、设备折旧,开模具、调试生产线、培训员工等费用,与产量“脱钩”。

特斯拉毛利润率长期保持在20%以上,看来生产设备、设施利用率比较高,充分摊低了固定成本。

2017年,Model S和Model X交付超过10万辆,毛利润达22亿美元,但毛利润率降到18.9%,显然受到Model 3的影响。

2017年7月才开始交付,特斯拉仅确认1764辆Model 3的销售收入,但厂房、设备、模具、调试等项固定成本一分也不能少。新车型不仅没有毛利润,还拉低了总体毛率。

2017年,毛利润率进一步降至14.5%,值得警惕。按照计划,尽管Model 3价格亲民毛利润率仍能达到20%,但良品率低、召回(规模达12万辆,几乎“全军覆没”)可能让这一切泡汤。

受18650型电池供给限制,2018年Model S和Model X的交付量仍将维持10万上下。

Model 3采用新型2170电池,由 Gigafactory 超级电池工厂生产。2170电池能量密度达300Wh/kg,Model 3整车重量趋近于燃油车(50版整备质量1650kg)。

2018年6月,单周产量突破5000辆,7月各周产量保持在这一水平。特斯拉希望8月底能达到单周6000辆。

乐观估计,2018年全年销量将突破20万辆,其中Model 3占一半。

2018年保质保量交付10万辆Model 3,2019年交付其余40万辆订单中的大部分,特斯拉将渡过此劫,2020年有望实现盈利。

2018年上半年,蔚来销售收入、销售成本分别为4440万元和1.86亿,根据ES8车价推算大约交付了100辆,每辆成本181万。

假设每辆ES8的变动成本占售价的80%,可粗略推算出“蔚来—江淮”项目每年的固定成本为18亿。盈亏平衡销量为2万辆/年,达产后(每年5万辆)毛利润率约12%。

但根据特斯拉的经验,毛利润率20%仍然无法摆脱亏损。所以,蔚来的盈利没有时间表!

资金紧张的根源

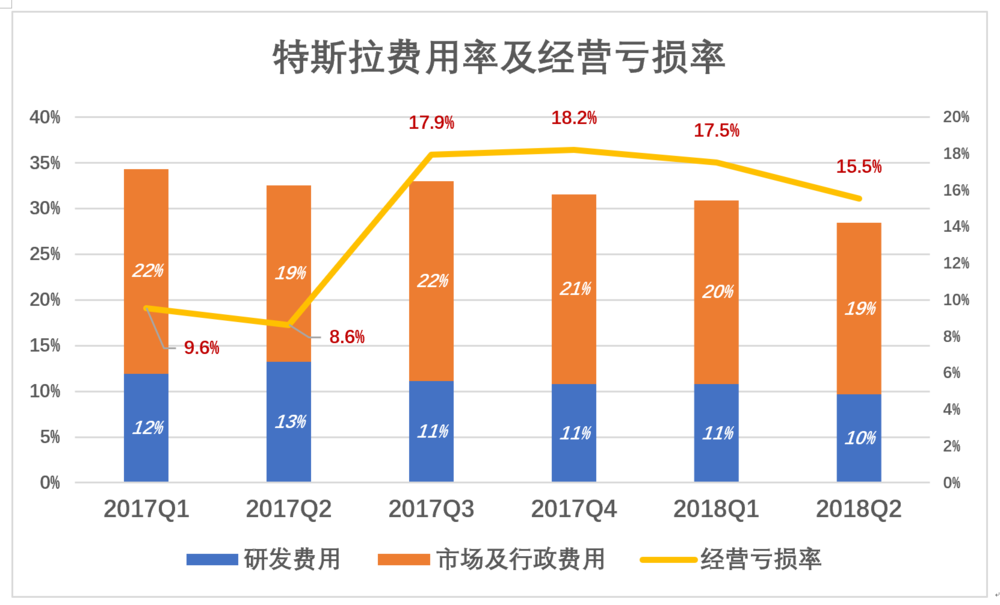

毛利润不高,研发、市场及行政费用不低,特斯拉亏钱世人皆知,最近六个季度经营亏损率在8.6%~18.2%之间,均值18.0%(每获得10亿美元营收,经营亏损1.8亿美元)。

凭良心说,这样的亏损率远非触目惊心,某些中概公司经营亏损率动辄超过100%。比如趣头条,2018年H1市场费用是广告收入的125%。拼多多2017年经营亏损率亦达34%。

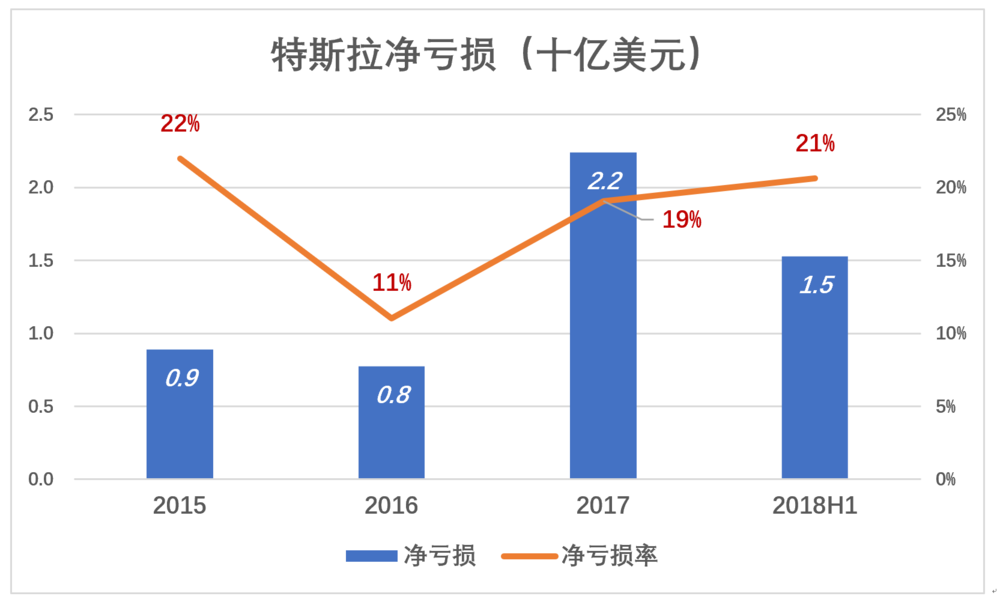

2016年Q3 Model X开始交付,2017年是特斯拉高歌猛进的一年,但净亏损达到创纪录的22亿美元,亏损率19%。

2018年H1亏损15亿美元,亏损率21%,看来2018年净亏损额又要创纪录。

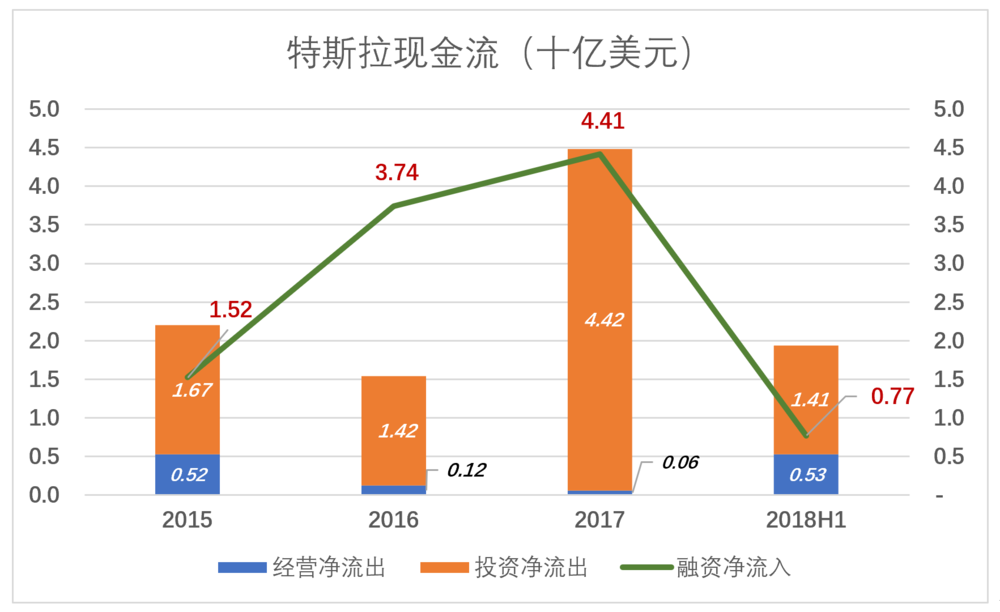

仅仅是亏损还不至于让特斯拉资金如此捉襟见肘。2017特斯拉经营活动现金净流出6065万美元,仅为营收的0.52%。22亿美元净亏损看起来吓人,其实经营活动现金流控制得相当好。

2018年H1,经营活动现金净流出突增到5.28亿美元,占营收的7.13%,与毛利润率下降一样,这是令投资人担心的迹象,需要尽快扭转。

真正让特斯拉不堪重负的是固定资产投资。

尽管起步时期占用Space X的场地,后来又“白捡”了一座汽车生产基地,但形成年产20万辆电动车的产能仍然耗资巨大,而且特斯拉还要沿美国高速公路网建设充电站,还要自建动力电池工厂。

2017财年,特斯拉投资活动资金净流出44.2亿美元,幸亏融资活动资金净流入达44.1亿美元。

2018年H1,经营活动净流出扩大到5.3亿美元,投资净流出14.1亿美元,而融资净流入仅7.7亿美元。

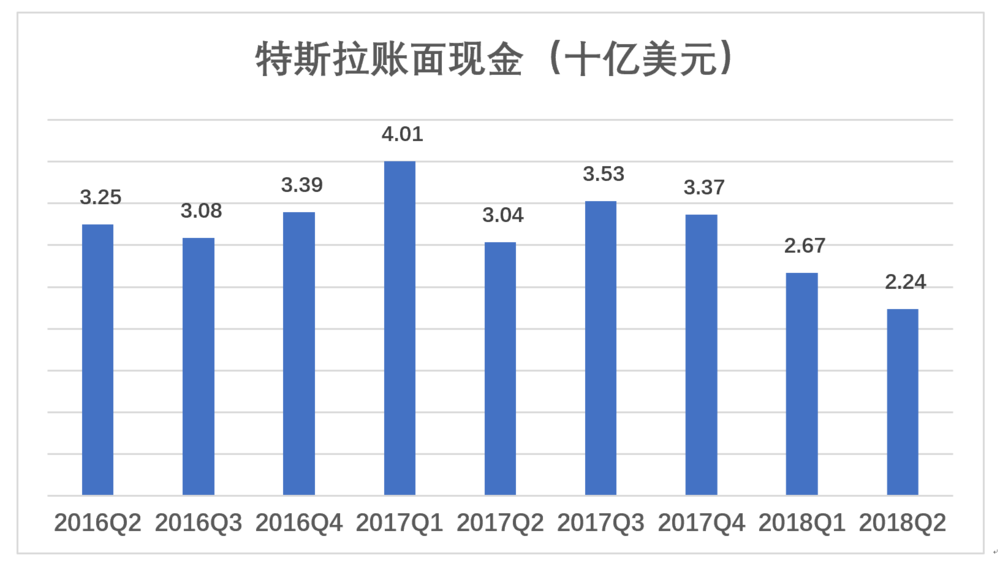

截至2018年6月30日,特斯拉账面现金较2017年12月31日减少11.3亿美元,降幅达34%。如果无法扭转这种趋势,特斯拉账面现金将在2019年6月左右枯竭。

从2007年到2018年H1,特斯拉在11个半财年累计亏损68亿美元,累计研发投入50亿美元。房厂设备账面值约110亿美元,年产20万辆整车、自产半数动力电池的产能已具规模。

十年时间加68亿美元换来这一切,非常值。

走钢丝的人

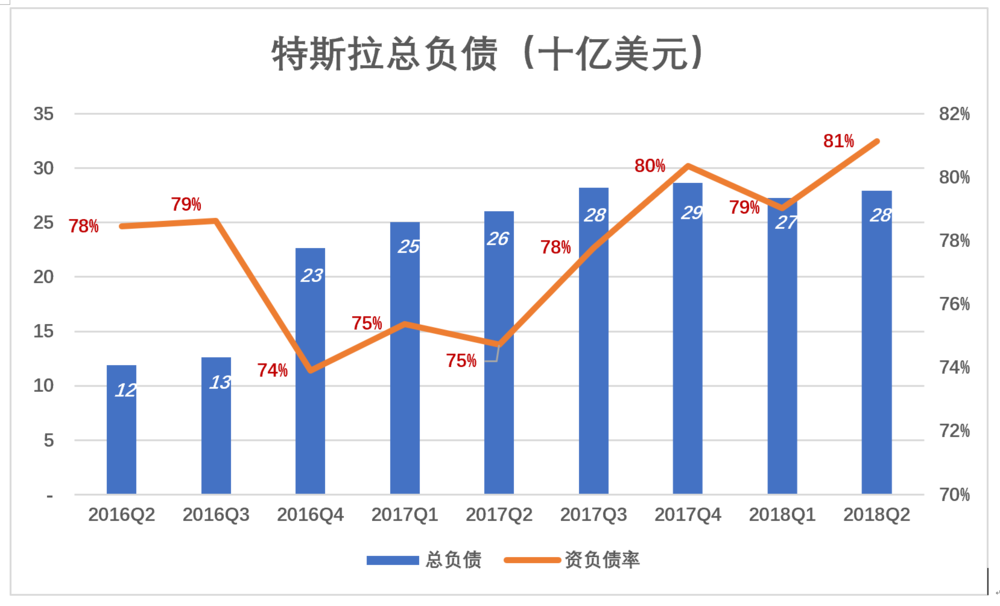

激进的马斯克无疑会将杠杆用足,四个茶壶三个盖天性使然,特斯拉负债水平始终高企。截至2018年6月30日,特斯拉总负债达226.4亿美元,总资产负债率81%。

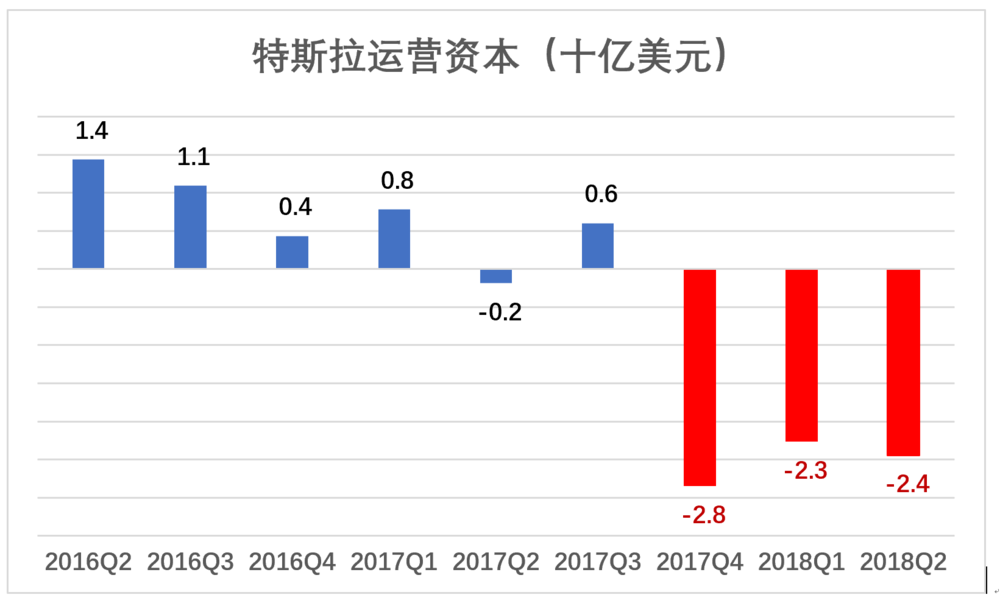

流动资产减流动负债的余额称为“运营资本”(Net Working Capital),是企业在经营中可运用、周转的流动资金净额。运营资本为负意味着一年需要偿付的资金多于可运用的资金,企业将面临偿债危机。

从0217年Q4开始,特斯拉运营资本呈现负值,流动资金缺口高达20多亿美元。

许多人不看好特斯拉,但看好的人也不少。2017年8月,特斯拉计划发行15亿美元债券,期限8年,利率5.25%。由于投资者认购踊跃,认购金额达80亿美元,特斯拉将募集金额提高到18亿美元。

有人预言特斯拉8个月内会破产,有人敢把巨额资金借给马斯克用8年,而且年息仅5.25%。

最近特斯拉债券收益率涨到8%以上,说明投资人不那么淡定了。

股价大幅波动,债券收益率暴涨,对后续融资的不利影响显而易见。眼看账面现金十亿十亿地减少,除了融资没有别的办法。

最近十几年,马斯克都是走着钢丝过来的,相信此次仍然会有惊无险,希望Model 3产量早日达到传说中的4万辆/月。

丧钟为谁而鸣?

交付延迟、产量上不去、良品率低、召回率高,种种问题的根源是特斯拉没有燃油车生产经验。

当今活着的燃油车生产企业,年产量动辄几百万辆,不足100万不好意思跟人打招呼。传统车企生产电动车,如果不是有动力电池这个瓶颈,每年交付100万辆都不成问题。

前些年电动车被消费者接受程度低,用车环境(特别是充电)远未成熟,电动车那点销量根本入不了汽车巨头的法眼,这给了特斯拉千载难逢的机会。

全球电动车销量逐年增长,特别是禁售燃油车在许多国家被列入议事日程,汽车巨头们对电动车的重视程度与日俱增。

有人认为特斯拉应当聚集于Model X,Model 3这种 “走量”的车型不适合现阶段的特斯拉。

但Model X起价8万美元起价,在中国的裸车零售价96万~157万人民币。在这个价位区间奔驰、宝马、奥迪等豪华品牌拿出性能不次于Model X的产品不在话下。

马斯克预见到燃油车巨头即将大兵压境,推出面向大众的Model 3,把主战场从售价8万美元以上的高端市场转移到售价不到4万美元的中低端市场。

经过十几年的拼博,特斯拉树立了良好的品牌形象,拥有众多诚实拥趸。但在高端乘用车市场,特斯拉的品质、品牌仍然难与奔驰、宝马抗衡,而在中低端市场则没有敌手。

没有燃油车生产经验的特斯拉能走到今天有三个要素:

第一是美国的人才优势,这一点在Space X项目体现得更为充分;

第二是发达的汽车工业基础及相对优越的用车环境。特斯拉“捡”的生产基地原为通用和丰田的合资项目,建筑面积约50万平米,2009年废弃前生产过数百万辆汽车,对价4200万美元几乎等白送;

第三是马斯克的天才。

尽管如此特斯拉仍然九死一生,没有这些优势单凭烧钱绝难成功。