昨日,港交所在達沃斯論壇期間舉辦早餐會。行政長官林鄭月娥(右四)、財政司司長陳茂波(左三)、商務及經濟發展局局長邱騰華(左二)、港交所主席史美倫(左四)、行政總裁李小加(右一)及其他嘉賓合照。政府新聞處

【香港商報网訊】記者吳天淇、鄺偉軒報道:去年以來,來港上市新經濟股接連潛水,部分股份更跌幅逾半,引發業界關注。有鑒於此,出席達沃斯論壇的港交所(388)行政總裁李小加昨天表示,港交所正醞釀改革香港新股發行T+5(新股定價日與上市日相隔5個交易日)的機制,同時強調企業來港上市沒有「綠色通道」。

逾三成新經濟股首日即破發

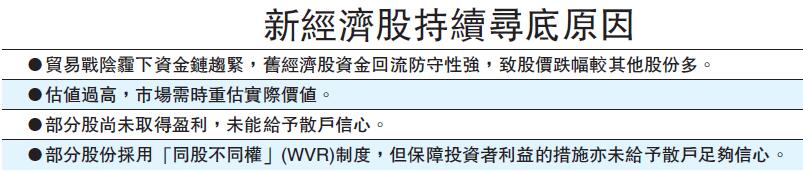

2018年港股IPO活動暢旺,港交所全年新股集資額再奪全球交易所一哥地位,而前三大IPO均來自新經濟和電訊行業,包括小米集團(1810)、美團點評(3690)及中國鐵塔(788)。這三家巨無霸公司,貢獻了全年香港IPO集資額的70%以上,惟去年新上市新經濟股,不少於上市後股價大幅下跌。

據安信證券報告顯示,去年港股新股上市首日破發率達34%,上市後1個月內破發率亦達82%,上市後3個月內破發率甚至高達88%。據統計,主要大型新經濟股中,在禁售期後股價均越跌越有,「同股不同權」第一股小米上市滿半年,由於上市前投資者、基石投資者股份陸續解禁,股價近日創上市以來新低,並已較招股價累跌40%,市值跌破2400億元。閱文(772)上市至今14個月,股價亦累跌28%。

另外,2018年全年有4家生物科技公司登陸港交所,分別是歌禮製藥(1672)、百濟神州(6160)、華領醫藥(2552)以及信達生物(1801),均齊齊跌破招股價。

新股上市有更清晰路線圖

李小加昨天出席達沃斯經濟論壇期間,被問到新股表現是否與市場制度及市場結構有關時表示,港交所正在考慮改革新股從定價到交易的「T+5」機制。由於香港新股從定價到交易,中間間隔5天即「T+5」,當市況波動時,這5天就會有很大變化,例如由賣方市場轉成買方市場。他唯一關心的是這是否和市場制度有關係,市場結構是否有問題,「若沒有這些問題,就讓市場自我調節」。

事實上,李小加曾於網誌坦言,香港新股發行制度的某些安排賦予發行者(即上市公司)比較強勢的話語權,例如針對散戶的公開認購定價機制、基石投資者安排等。他透露,港交所在今年初公布3年戰略計劃時,新股上市機制會有更清晰的路線圖。

礦機商不符上市適應性

亦有市場分析認為,為了籌集資金及提高估值,新經濟企業多會在上市前進行多輪融資,引入大批上市前投資者,由於大多設有6個月禁售期,有助穩定股份上市首半年的股價,但同時令股權分散——因為沒有單一股東持有絕對控股權,而且他們的禁售期相對控股股東一年禁售期為短,令股份要更快面臨禁售期後的考驗。

部分跌破招股价新股

至於比特大陸等3家礦機商相繼在港申請IPO遭拒,李小加昨回應稱不評論個別公司。對於IPO,李小加指,港交所的核心原則是上市適應性(suitability),而上述公司並不符合該原則。他舉例指,若計劃上市公司展示出過去通過A業務賺了數十億美元,但突然說將來要做B業務,而且還沒有任何業績,那當初拿來上市的A業務模式就沒有持續性。

「拜碼頭」純屬浪費時間

李小加亦肯定港交所的市場尺度,並指若有公司上市前到港交所「拜碼頭」,期望有權力人士支持,他會直接告對方,「不要浪費大家時間」。李小加強調,申請上市沒有任何人設關卡,亦不會有「綠色通道」。

另外,去年透過滬深股通淨買入A股的金額約2942億元,不但創互聯互通機制開通以來的紀錄新高,更首次超越南向資金。李小加昨天亦提及互聯互通運作多年,指做好底層設計後,有機會擴容再建。

【拆局解码】改「T+5」能否提振新經濟股

新經濟股股價低處未算低,港交所似乎比任何「中環人」都更心急。究竟港交所行政總裁李小加提出改革「新股T+5」機制能否提振新經濟股的股價表現,那還要具體問題具體分析。

縮短定價掛牌時距

首先讓我們回顧「新經濟股」的由來。所謂「新經濟股」,泛指從事手機製造、互聯網、金融科技、人工智能以及生物科技等的企業。上述類別股份當中,部分以「同股不同權」(WVR) 方式上市,且尚未取得盈利,面向「盈利為本」的資本市場,除非手上概念極其吃香,否則若沒有保薦人持續護航,難以長期維持好表現。

是次李小加提出醞釀改革「新股T+5」,主要是從新股的定價與掛牌之間的時距入手。過往香港股市經常被人詬病,稱新股由招股、定價乃至掛牌的時間過長。反觀個別市場,新股定價與掛牌可在同一天完成,即使李小加的改革「新股T+5」建議獲得大多數支持,仍只是將投資等候時間縮短一點而已。

第一隻「同股不同權」股票小米集團去年7月9日在港交所上市,首日破發市值縮水64億美元。 資料圖片

高估值成股價包袱

「新經濟股」股價持續向下,最大原因來自市場對此類股份的預期轉變所致。過往幾年,對「新經濟股」人人都嘖嘖稱奇,加上內地及海外市場給予該類公司的估值遠較香港為高,因而招股時估值往往極高。高估值在市況暢旺時,當然不成問題,一旦市況逆轉就會成為包袱。

值得一提的是,個別「新經濟股」的創辦人,因不願放棄對公司的控制權,而改以「同股不同權」方式上市。雖然港交所去年成功引入該制度,但因由於相關保障投資者利益的措施尚未給予散戶足夠信心,即使這些公司在帳面上的確已扭虧,但散戶仍然避之則吉。

概言之,李小加提出改革「新股T+5」,可望拉近新股在定價至上市之間的時距,是件好事,但此方案並未從根本上解決「新經濟股」估值過高的問題。新經濟股要走出谷底,還是先要固本培元,獲得市場認可才是王道。