原創: 彭揚 趙白執南

20日,新的LPR如約而至!

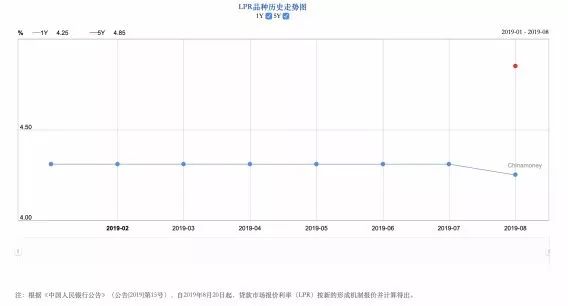

中國人民銀行授權全國銀行間同業拆借中心公布,2019年8月20日貸款市場報價利率(LPR)為:1年期LPR為4.25%,5年期以上LPR為4.85%。以上LPR在下一次發布LPR之前有效。

多位專家表示,此次新LPR符合市場預期。新的定價基准較之前分別小幅下降10bp、5bp,屬於小幅下降。

圖片來源:全國銀行間同業拆借中心

首批“實際降息”貸款出爐

值得注意的是,恒生中國19日表示,已與多家企業客戶達成首批參考新貸款市場報價利率(LPR)定價的貸款。此批貸款總額近1.5億元,主要面向華北、華東、粵港澳大灣區等地區的民營企業,涵蓋貿易融資、循環貸款等不同類型貸款。該批貸款將參考中國人民銀行授權全國銀行間同業拆借中心於20日發布的新LPR定價。

多位專家表示,此次新LPR符合市場預期。交通銀行金融研究中心首席金融分析師鄂永健表示,原1年期和5年以上貸款基准利率分別為4.35%、4.9%,照此計算,新的定價基准較之前分別小幅下降10bp、5bp,應屬於小幅下降,體現了在引導貸款利率下降的同時,也注意避免一次性降幅過大,對市場造成沖擊,從而給市場以適應和過渡的時間。

海通證券首席經濟學家薑超表示,銀行貸款利率定價基准依據LPR,是以市場化方式推動實際貸款利率水平下降,而非直接降息大水漫灌。在增強LPR的市場化和靈活性的同時,讓銀行貸款定價以LPR為基准,則是以市場化方式推動實際貸款利率水平下降。

股市債市料“雙贏”

“LPR機制調整對股票市場而言是較大利好。”華泰證券首席宏觀分析師李超認為,通過推動利率市場化降息幫助企業降低融資成本,預計短期有助於提升市場風險偏好。對債券市場而言是較大利好,預計隨著“降息”操作落地,10年期國債收益率有望下行至2.8%。

新時代證券首席經濟學家潘向東表示,未來定價能力較強的商業銀行將會受益,看好風險能力較強的商業銀行,隨著資產負債表修複,迎來較好的配置價值。同時,LPR新機制相當於一次非對稱降息,有助於我國無風險利率進一步下行,打開了利率債的下行空間。

房貸利率或有調整空間

值得注意的是,今日還公布了5年期以上LPR,報4.85%。

按照央行公布的五年以上貸款基准利率為4.90%,按照上浮1.1倍測算,房貸利率為5.39%,較五年期以上LPR高出54個BP。

融360大數據研究院監測數據顯示,7月全國首套房貸款平均利率為5.44%,較5年期以上LPR高出1.59個百分點;二套房貸款平均利率為5.76%,較5年期以上LPR高出1.91個百分點。

央行有關負責人稱,在原有的1年期一個期限品種基礎上,增加5年期以上的期限品種,為銀行發放住房抵押貸款等長期貸款的利率定價提供參考,也便於未來存量長期浮動利率貸款合同定價基准向LPR轉換的平穩過渡。

但也有專家表示,房貸利率大概率不會下調。中泰證券首席宏觀分析師梁中華表示,居民房貸大多屬於長期限貸款,應該采用5年期以上的LPR利率為基准。在當前房住不炒背景下,1年期LPR利率可能更為市場化,而5年期以上LPR利率或仍會有所指導,再配合對房地產企業融資的管理,本次並軌設計的目的或在於,既部分降息支持實體經濟,又部分利率不變抑制資產泡沫。

東方金誠首席宏觀分析師王青表示,預計未來監管層或主要通過兩種方式解決這一問題:首先,通過持續強化部分地區的“五限”措施,從交易環節抑制房價過快上漲;其次,強化窗口指導,在房貸利率參考LPR定價的基礎上,引導商業銀業適度提高上浮百分比。

未來公開市場操作利率或下調

多位市場人士預計,後續公開市場操作利率或有可能被下調,央行政策利率下調的時間窗口已經打開。

中泰證券首席經濟學家李迅雷表示,往前看,在經濟下行壓力之下,公開市場的各類操作利率大概率會被下調,同時配合降准提供廉價資金,引導短端資金利率進一步下行。而利率並軌後,LPR盯住MLF利率,公開市場降息的可能性更大。再配合長端定向寬松的信用政策,引導實體融資成本下行。尤其是全球央行都在降息的背景下,國內彙率也釋放了一定壓力,貨幣政策空間更大。

“在當前總需求偏弱的背景下,需要相對寬松的貨幣環境,央行政策利率下調的時間窗口已經打開,預計將下調7天逆回購、MLF政策工具利率。”國金證券首席宏觀分析師邊泉水稱,從內部來看,提升資本回報率需要降低實際利率水平;從外部來看,全球經濟的走弱,疊加多個央行的降息的背景下,我國下調政策利率的窗口已經打開;從貨幣政策框架的調整來看,也需要通過下調政策利率的方式來收窄利率走廊,以更好的實現利率的調控。

國盛證券固收首席分析師劉鬱認為,如央行不調低MLF利率,僅依靠銀行報價推動LPR利率下行,可能意味著銀行利潤面臨減少。在這種情況下,銀行推動利率下行的意願可能受到限制。考慮到央行在鼓勵銀行增加小微企業授信過程中給與的優惠准備金率等措施,後續央行可能也會通過調低MLF等公開市場利率的方式,來降低銀行的負債端成本,以鼓勵銀行推動貸款實際利率下降。

長期而言LPR定價參考將更豐富

當前新LPR報價方式改為按照公開市場操作利率加點形成,其中,公開市場操作利率主要指中期借貸便利利率。專家表示,長期來看,LPR綁定的利率需要更加符合市場化波動的特征。

民生銀行首席研究員溫彬表示,LPR定價未來也可以再考慮其他的政策利率,比如央行的逆回購利率。因為逆回購利率期限比較短,靈活性也比較大,可以形成更綜合的利率市場化的機制。更重要的是,未來利率風險也會上升,所以要進一步完善利率風險的衍生品市場,更好的幫助銀行和企業規避利率風險。

申萬宏源證券宏觀高級分析師秦泰表示,MLF具有波動較小的局限性。當前LPR綁定MLF的方式,並不能從根本上保證貸款利率持續跟隨市場利率的下行而下行。要引導貸款利率進一步下行,LPR最終可能需要錨定一個更加市場化的利率,或者說,當前的MLF等貨幣政策操作工具利率的定價方式,可能將隨之有所變化,更加接近市場利率水平。

此外,在中信建投證券宏觀固收首席分析師黃文濤看來,利率並軌並非只是更改商業銀行LPR報價基准利率、強化LPR市場化程度就可以順利實現,其背後還需要商業銀行、金融監管等其他方面的配套完善才能水到渠成。

黃文濤表示,商業銀行脫離了官方公布錨定利率,必須加速完善內部資金轉移定價(FTP)機制、資產負債管理與風險控制能力,以適應LPR機制引導的更市場化的利率環境,同時,有必要開放利率衍生管理工具來進一步對沖利率風險。

黃文濤認為,利率並軌過程當漸進式推進,遵循“先貸款後存款”、“先大額後小額”的做法分步驟實現,以盡量減少對金融系統穩定性的沖擊。預計LPR取代貸款基准利率的做法會先從企業的大額貸款起步,逐步加大市場化強度。