【香港商報網訊】1月7日,國務院金融穩定發展委員會(下稱金融委)召開第十四次會議,也是2020年金融委召開的第一次會議,研究緩解中小企業融資難融資貴問題,部署相關工作。會議由中共中央政治局委員、國務院副總理、金融委主任劉鶴主持,金融委各成員單位及國務院促進中小企業發展工作領導小組辦公室負責同志參加會議。

提四方面具體舉措

會議指出,中小企業是建設現代化經濟體系、推動經濟實現高質量發展的重要基礎,在支撐就業、穩定增長、改善民生等方面發揮?重要作用。要堅持「兩個毫不動搖」,充分認識金融支持中小企業發展的重要性,持續加大支持力度,切實緩解融資難融資貴問題。

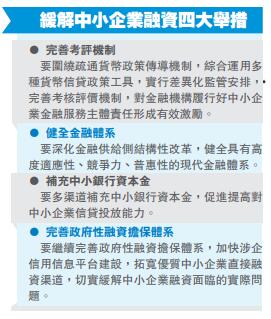

會議要求,儘快研究出台進一步緩解中小企業融資難融資貴的相關舉措,並提出四個方面的具體舉措(詳見列表)。分析指出,對於商業銀行而言,以往服務傳統產業的押品模式、風控模式與思維慣性下,中小微企業生命周期短、盈利水平不穩定、信息難掌握、不對稱導致信用水平不高,是銀行靠賺取存貸差實現穩健運營的劣質客戶群。信用缺失和信息不對稱是目前最主要的障礙。同時,如果對小微企業的貸款出現不良,銀行放貸的相關人員也會面臨處罰。

從微觀來看,商業銀行通過加強與互聯網、大數據的融合,深度挖掘自身金融數據和外部徵信數據的資源,將「跑數」的數字化信息和「跑街」的社會化信息相結合,降低信用風險。從宏觀政策上看,已經形成了對中小企業貸款達標的銀行實行差額準備金率。比如,大中型銀行達到普惠金融定向降準政策考核標準的,可享受0.5或1.5個百分點的存款準備金率優惠;而服務縣域的銀行達到新增存款一定比例用於當地貸款考核標準的,可享受1個百分點存款準備金率優惠。

「對金融機構履行好中小企業金融服務主體責任形成有效激勵」要求下,未來可能會有更多類似的政策出台。

多渠道補充中小銀行資本金

會議稱,要多渠道補充中小銀行資本金。分析指,中小銀行改革去年來被多次提及。近年來,隨?表外業務轉入表內、信貸投放力度加大,商業銀行資本的消耗增加,亟需補充資本。未來,股東增資、發行上市、二級資本債發行增加都可能成為中小銀行補資本的方式。

會議還指出,要繼續完善政府性融資擔保體系。分析認為,由於多數政府性融資擔保機構過去主要從事商業性擔保業務,目前仍然一直存在「聚焦不準、效率不高、倍數不大、代償不低、合作不暢」的問題。比如偏離擔保主業,支小支農業務佔比長期僅為1/3。

國辦印去年初發文件,要求政府性擔保回歸擔保主業,不得向非融資擔保機構進行股權投資,逐步壓縮大中型企業擔保業務規模,確保支小支農擔保業務佔比達到80%以上。一個可見的舉措是擔保費率會下降。2019年12月12日,國務院召開常務會議,部署推動進一步降低小微企業綜合融資成本。其中一個舉措為將政府性融資擔保和再擔保機構平均擔保費率逐步降至1%以下。

而在2019年4月國常會提出的要求是,各地要儘早實現單戶擔保金額500萬元以下小微企業擔保費率不超過1%、500萬元以上不超過1.5%的目標要求。