今次預算案對樓市的重點在於穩供應。

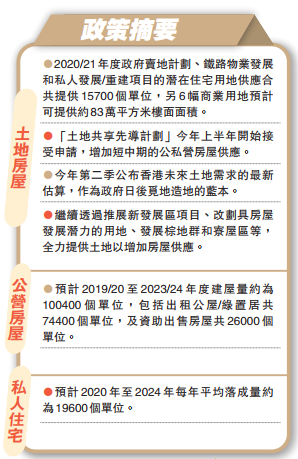

【香港商報网訊】記者姚一鶴、鄭姍姍報道:財政司司長陳茂波表示,按最新預測,在2019/20至2023/24年度的5年內,公營房屋總建屋量合共逾10萬個單位,當中包括約7.4萬個公共租住房屋及「綠表置居計劃」單位,以及約2.6萬個其他資助出售單位;私營房屋方面,估計2020至2024年私人住宅單位的每年平均落成量約為1.96萬個,較過去5年的平均數增加約25%。

私樓落成年均增25%

財政預算案料2020年至2024年的5年間,每年平均私樓落成量約1.96萬伙,較過去5年的平均增加約25%。土地供應方面,2020/2021年賣地計劃共有15幅住宅用地,料可興建約7500個單位,加上鐵路物業發展及私人發展和重建項目,預計全年潛在土地供應可興建約1.57萬個單位。賣地計劃亦包括六幅商業用地,預計可提供約83萬平方米樓面面積。

世邦魏理仕大灣區及香港研究部主管陳錦平稱,港府計劃在2020/21年售賣多幅商業用地,此舉相信能為本港的企業租戶和發展商在中長期提供更多選擇。不過,發展商在經濟前景不穩定的情況下可能對大型土地採取較審慎態度,對出價或有所影響。儘管當前經濟前景不穩定,新住宅供應壓力仍然不高,未來幾年每年潛在住宅單位的新供應少於2萬個單位,能減少供過於求的風險,並能減低樓價大幅度調整的機會。

高力國際香港估價及諮詢服務主管鄭亥延表示,期望政府推出更多實質措施增加房屋供應,尤其現時政府覓地困難,可供出售的土地難見大幅增加。在此情況下,土地共享先導計劃等措施更顯重要,政府應主動給予業界更多誘因推動公私營合作,攜手加快解決房屋短缺問題。

鄭亥延又表示,期望在疫情令樓市進一步受壓之時,政府能推出更積極的措施以刺激住宅樓市成交。現時樓價最多只下跌約5%,遠不及2003年沙士時期的跌幅,現時的減辣措拖未能真正幫助到首次置業人士。其倡議可考慮放寬銀行按揭壓力測試作臨時措拖,以刺激樓市交投及幫助市民置業。

長遠土地供應有問題

香港中文大學會計學院國際貿易及中國企業課程聯席主任及高級講師李兆波表示,香港中長期土地供應不足是嚴重問題,房屋供應短缺,市場人士心中有數,不少地產代理以此為據唱高樓價。李兆波坦言,現在樓價沒怎麼跌,正反映的就是投資者的心態。

對於發展局繼續就「明日大嶼」的相關研究正爭取立法會撥款,以便進行工程、規劃和財務評估,李兆波表示擔心。他續稱,今年的財政預算案涉資上千億,坊間的議論聲已經此起彼伏、不絕於耳,以明日大嶼工程的資金規模,即使沒有出現當下的疫情或之前的社會運動,以最早政府預計的速度展開工作,估計民間也會有許多反對聲音。

【預算案拆局】樓市穩健不撤辣招無問題

財政預算案公布前夕,部分議員及地產業內人士以協助市民「上車」為由呼籲「撤辣」。地產及建造界立法會議員石禮謙說,目前有超過120萬業主向銀行借貸供樓,如果樓價進一步下跌,負資產就「緊」(快來)。石禮謙還將現時的市場表現,與2003年沙士疫情爆發時的市況比較。

不過,宏觀經濟學家的看法則完全相反。浸會大學前經濟學副教授巫伯雄認為,目前市場流動性充足,通貨膨脹亦不低,因此長期投資者還是有入市的機會,樓市環境也不是那麼差。

前幾日中原地產研究部發表統計數據,今年落成的私人住宅項目,已經售出近六成單位;估計今年第二季可以售出約八成的單位。2020年落成的私人住宅,估計有22022個。其中未推售單位有4209個,貨尾單位4854個,合共待售單位9063個。待售單位佔全年落成量的41.2%,售出比例58.8%,貨尾不多於一成的項目有5個。

樓市抗跌力強

巫伯雄評論指,樓市銷售成績這麼強,就是樓市環境還不錯的佐證。「撤辣」與「不撤辣」挑動炒家敏感的神經,不少炒家有可能因為「撤辣」伺機而動。那麼,真正的長期投資者會怎麼看呢?巫伯雄認為,那些長期投資者深知,樓市取決於本土經濟的表現和附近地區的發展,那些人不會把香港樓市的表現看得太負面。

財政預算案公布後,中原地產亞太區副主席兼住宅部總裁陳永傑表示,樓市方面無提出撤辣,令人或多或少有失望。不過,因為樓市基礎穩健,調節力及抗疫力強,相信今次無政府救助亦不成問題。而入息稅、利得稅、免差餉等稅務寬減措施,料可對物業市場起正面推動作用。只要樓價下降,便有人跳出來利用業主與政府博弈,迫政府出招拖住樓價。誰叫房地產市場是塊大肥肉呢?地產發展商、樓市炒家、地產代理,都想分一杯羹。

香港商報記者 鄭珊珊

按證公司將推長期定息計劃

【香港商報网訊】記者姚一鶴報道:財政司司長陳茂波在新一份財政預算案中指出,為增加準業主的貸款選擇,減低他們面對利率波動的風險,香港按揭證券公司將推出試驗計劃,透過銀行提供上限為1000萬元,年利率分別為2.75%、2.85%及2.95%的10、15及20年期的定息按揭貸款。

定息期完結後,借款人可繼續選擇採用定息按揭或轉為浮息續期。考慮到借款人在定息期內不受利率波動影響,定息期長達10年或以上,按揭證券公司已徵得金管局同意,借款人毋須符合加息壓力測試,但現行的供款與入息比率要求仍然適用。試驗計劃的總貸款額為10億元,由接受申請日期起計推行6個月,參與銀行及接受申請日期確定後再公布。

息率較市場高0.25厘至0.4厘

中原按揭董事總經理王美鳳認為,計劃適合不想承受息率波動風險的長線用家。本地用家較習慣性喜歡即時慳息效果的按揭計劃,故此傳統帶有溢價的定按多年來未見普及。目前市場按息約於2.5厘水平,而今次推出定按計劃之息率分別為2.75%、2.85%、2.95%,息率較市場按息僅高出0.25厘至0.4厘。本港現仍處低息環境,今明兩年息率平穩機會高,相信新定按使用率不高。

王美鳳指出,倘若定息計劃不設現金回贈及按揭高存息戶口,吸引力將進一步減低。以目前按息不變計算,舉例以貸款額400萬元計,採用10年定按計劃的每月開支較H按(銀行同業拆息按揭)/P按(最優惠利率按揭)增加1.2%。她又指,政府今次推出新定按計劃,相信主要是讓巿場增加按揭定息選擇,對樓巿未構成明顯實際影響。

讓市場有更多選擇

經絡按揭轉介首席副總裁曹德明認為,新措施有助發展一個長期穩定的按揭市場,與其他發達經濟體看齊。而過往銀行都有做定息計劃,但一般為期約一至三年,年期較短,今次由政府牽頭,推出較長年期的定息計劃。雖然利率比普遍銀行提供的按揭貸款利率P-2.5%(P為5%),即實際利率為2.5%略高,反映成本及風險溢價,但措施可讓市民有更多選擇及預算,並且更容易管理每月供款,減低利率波動的風險,可避免因未來遇上加息周期時最優惠利率(P)上升以至供樓支出增加。

戴德梁行大中華區副總裁陶汝鴻稱,措施提供更多貸款選擇,短期料可為樓市帶來支持,惟置業者切忌盲目入市。