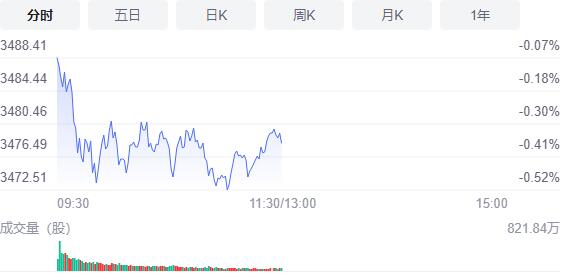

2月21日,星期一,農曆正月廿一。今日三大指數開盤漲跌不一,不過,隨後均震蕩走弱,創業板指一度跌至1%,上證指數則多數時間在進行橫盤整理。行業板塊方面,算力概念、數據中心、數字貨幣、雲遊戲等行業個股繼續維持強勢,此外,軍工、白酒、傳媒等板塊個股也有不錯的表現。

截至收盤,滬指跌0.36%,報3478.17點,深成指跌0.26%,報13425.2點,創業板指跌0.92%,報2800.93點。滬深兩市合計成交額5547億元;北向資金實際淨流出31.35億元。兩市82股漲停,3股跌停(含ST股)。

消息面上,國家統計局發布了1月份房地產相關數據,1月份商品住宅銷售價格環比降勢減弱,同比漲幅總體回落;教育部基礎教育司司長呂玉剛表示,將實施基礎教育數字化戰略行動,整合建設基礎教育綜合管理服務平台,提升基礎教育宏觀管理和科學決策水平。

機構看盤

廣發證券:虎年「開門紅」有望延續,當前仍然是穩增長較優,疫後復蘇邏輯持續演繹,但成長的勝率也在改善。A股22年在盈利下行和美債中樞抬升的背景下低PEG策略將佔優。3大因素的變化繼續支撐節后A股開門紅。中期而言A股依然面臨兩大核心矛盾的考驗:美聯儲較快節奏加息+縮表、中國穩增長的兌現效果。美債利率影響成長風格、穩增長影響價值風格,我們預計當前至兩會期間穩增長政策仍將密集驗證,但社融拐點T3右側低PEG成長的勝率在逐漸改善。

華西證券:中長期看,A股處於戰略布局階段,當前A股反覆震蕩磨底,带來的是布局機遇。其一,市場情緒經過近兩個月的釋放,A股風險已經得到較充分釋放,當前A股整體估值合理,部分行業估值性價比也有所提升;其二,當前正處於寬貨幣向寬信用傳導期,房地產、消費、基建投資等多方面逆周期調控政策加快落地有助國內增長逐步企穩;其三,從企業年報預告看,高景氣科技製造行業仍具備較高盈利能力,近期前期大幅調整的成長板塊也出現了超跌后反彈的跡象。

浙商證券:成長股的反彈窗口或是3月下旬至4月。原因在於,一則,宏觀視角,4月是美聯儲加息預期的邊際緩解窗口;二則,中觀視角,2022年一季報預告的陸續披露有望提振市場情緒。

興業證券:把握金融地產等低估值修復,同時逢低布局「小高新」。長期,聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機床、機器人(10.42 +2.46%,診股)、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

中信證券:穩增長政策全面加碼,服務業紓困補齊「短板」,政策的加碼推動行情擴散,投資者集中減倉和調倉接近尾聲,「三底」已依次確認,堅守穩增長市場主線積極布局。首先,近期穩增長政策涉及面不斷擴大,製造業升級和新基建助力投資穩中有進,服務業紓困舉措精準指向消費短板,未來政策不斷細化有望推動消費更快企穩。其次,前期穩增長主線更聚焦于低估值的傳統行業,政策擴散后預計穩增長主線將更加多元,穩增長主線中價值與成長風格更加均衡。最後,節后第二周市場流動性壓力快速得到緩解,投資者集中減倉和調倉已接近尾聲,海外擾動因素高峰已過,人民幣資產吸引力進一步提升,政策底、市場底與情緒底已依次得到確認。建議堅守穩增長主線,重點圍繞「兩個低位」積極布局優質藍籌。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈