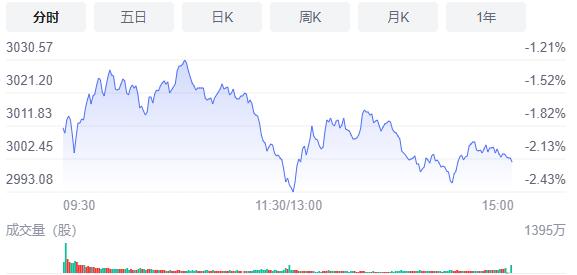

5月6日,星期五,農曆四月初六。受外圍股市大跌影響,早盤三大指數大幅低開,之後走出短暫反彈行情,10點半后,大盤在上沖乏力后轉而走出殺跌行情,滬指分時圖上構築了完美的頭肩頂下跌形態,臨近午盤,滬指跌穿3000點關口。午後,兩市維持震蕩走勢,滬指在3000點附近爭奪激烈,尾市險險收在3000點之上。行業板塊方面,受相關消息影響,軟件及電腦周邊公司漲幅居前,此外,醫藥股、互聯網電商,服裝家紡、次新股也有不錯的表現。

截至收盤,滬指跌2.16%,報3001.56點,深成指跌2.14%,報10809.88點,創業板指跌1.9%,報2244.97點。滬深兩市合計成交額7598億元;兩市107股漲停(含ST股),61股跌停,超過3300股下跌。

消息面上,亞奧理事會決定杭州亞運會延期舉行;外媒消息傳中國將進行政府辦公電腦及軟件替代,涉及大概5000萬台套;LG旗下液晶面板製造商LGD,拟於下半年起将液晶电视面板产量减少至少一成,并停止对相关产品的新投资。

機構看盤

國盛證券:隨着各地疫情得到有效控制,復產復工下的製造業彈性較好,隨着美聯儲加息靴子落地,壓制成長股估值的因素階段性降低,部分賽道擁擠度和估值回落至低估區間,具備一定吸引力。當前領漲的老基建是穩增長的代表;高成長行業中,芯片、新能源、高端製造可以選擇;白酒、醫美等消費類或是拉動內需的優質賽道;操作上,低估績優是選股的條件之一,滬指3000點附近或是良好的建倉位置,反彈到壓力位的個股應注意拋壓,博弈超跌反彈或是當前市場較好的操作策略。

粵開證券:近期穩增長政策力度持續加碼,重點關注兩條結構性主線:第一,穩增長政策力度不斷加碼下的新老基建板塊。重磅會議反復強調提振基建投資,政策托底預期進一步抬升。其中,新基建更是在雙碳戰略加持下,處二快速發展階段。預計以煤炭、化工、公共投資等受益二下游需求支撐的穩增長相關周期板塊仍將有所表現。第二,受益于政策提振和提價預期的消費板塊。疫情反復壓制終端消費,隨着局部疫情邊際好轉,出口增速逐季回落,近期促消費政策密集發布。此外,PPI 到 CPI 的傳導仍然是今年的主旋律,重點關注食品飲料、醫藥等必選消費板塊以及疫情緩和下邊際改善預期較強的家電等可選消費板塊中業績突出的個股標的。

華泰證券:當期財報變化+遠期需求確定性+長線資金加倉均指向中游製造。1)固定資產周轉率仍在上升,ROE主要受淨利率壓制,但單季毛利率有觸底回升、後續變動成本壓力有望進一步緩解的中游製造:專用機械、通用設備、電氣設備、電源設備、國防軍工、摩托車、農化、其他化學製品、發電及電網、石油化工等;2)現金流好(貨幣資金同比回升)、降債目標基本完成(償債支出同比未回升)的上游企業的資本開支方向,具備遠期需求確定性,大概率在設備升級、能源轉型、循環經濟;3)長線資金如險資、國家隊等Q1 加倉了中游製造。另外,在A 股業績底出現之前,繼續關注政策發力的基建和地產;PPI 與CPI 剪刀差轉向之下,繼續關注農業股、食品飲料。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈