1月29日,星期四,農曆臘月十一。早盤三大指數個別發展,滬指、創業板指微幅下跌,深圳成指微幅上漲,顯示市場在此位置分歧很大,在昨日收盤線附近暫時達成了微妙平衡。盤面上,貴金屬及有色金屬股出現寬幅震盪,整體量能快速釋放,值得關注的是,臨近中午午盤休市之前,大多有色金屬股票收復失地,保持強勁上升勢頭,顯示大資金對該板塊未來走勢依舊看好。除有色外,傳媒、AI應用、房地產等板塊個股漲幅居前。

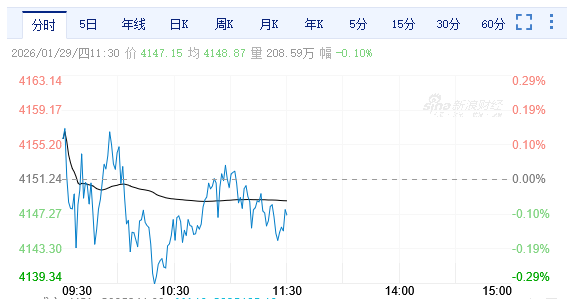

截至收盤,滬指報4147.15點,跌0.1%;深證成指報14344.96點,漲0.01%;創指報3322點,跌0.05%。個股跌多漲少,下跌個股超2800隻。

機構看盤

東莞證券:海外市場方面,美國總統特朗普再度表態,美聯儲主席上任後利率將下降,同時他很快就會宣布美聯儲主席人選。國內方面,需關注年初降準降息的可能性及財政前置力度,而宏觀經濟改善與企業盈利回升,將是推動市場中期上行的核心動力,A股轉向全面牛市仍需基本面的堅實配合。當前,A股春季行情仍有望延續,整體將以結構性行情為主。

中原證券:近期監管層通過提高融資保證金比例、對市場異動進行監管等方式,旨在為市場投機情緒「降溫」,防止過快上漲積累風險,其根本意圖是引導市場走向更健康、可持續的「慢牛」行情。此輪調整屬於良性,並未改變市場中長期上行邏輯。隨着1月下旬上市公司年報業績預告進入密集披露期,市場驅動力正在轉向對業績增長與盈利改善的驗證。預計上證指數維持小幅震盪上行的可能性較大,建議投資者密切關注宏觀經濟數據、海外流動性變化以及政策動向。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈