12月8日晚間,新華社刊文證實互聯網金融企業e租寶因涉嫌違法經營遭到調查。

這顆重磅炸彈隨即炸翻了整個P2P行業。此前有關e租寶存在的各種傳聞隨著其被調查愈發被熱議。隨即,e租寶回應稱,在接受調查期間,公司網站及線下機構停止推廣、發布新產品,亦暫停其他日常業務。截止發稿前,E租寶網站及線下APP均無法正常訪問與交易。

從e租寶發展歷程來看,可以稱之為鑄造了一個行業“傳奇”。其成立不到兩年已邁出了累計成交額700余億的“大步”,累計總投資人達84萬人。值得注意的是,據網貸天眼稱,還有14.8萬投資人尚未到期還款。這意味著,這14.8萬投資人的資金目前都無法贖回與提現,所牽扯的人數及資金都無比龐大。而在目前e租寶對資金問題沒有任何回應的情況下,他們能做的,只有等待。

其實,出問題的網上信貸平臺并不單單只有e租寶一家,領進年終歲尾,互聯網金融平臺跑路數量出現了激增現象。

問題平臺“泛濫成災”

每到年底,網貸行業進入多事之“冬”,問題平臺跑路現象就容易出現扎推現象。清盤、停業整頓、卷款跑路、提現困難等各個環節出現問題不一而足。

先有20多萬投資者的400億資金無法兌付的泛亞日金寶,后有700億資金的e租寶。除去被熟知的這兩家互聯網理財平臺外,出現問題的平臺還大量存在。

目前我國已有超過3600家網貸理財平臺。據銀率網統計,11月全國新增問題平臺82家,環比10月大幅增加60.8%。其中,選擇“跑路”的平臺數就達64家,環比10月激增了433%。截至11月底,全國問題平臺數累計為1248家,問題平臺占全部平臺的比例高達34.5%,也就是說平均每三個平臺中就有一個出現了問題。

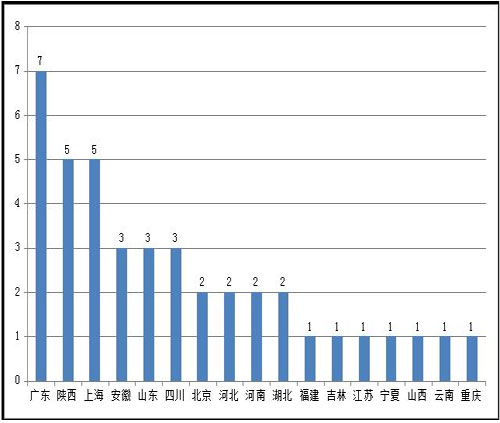

管中窺豹,以上周(11月30日至12月6日)為例,出現的問題平臺就多達41家。

具體各地的分布情況如下:

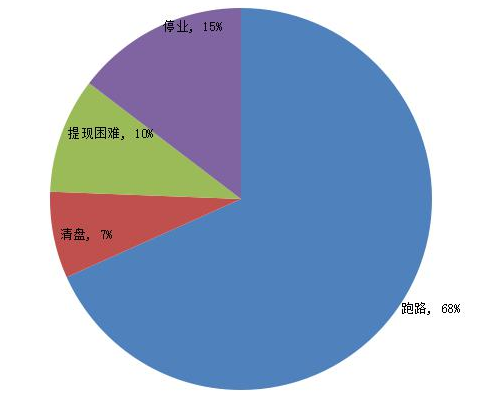

而這些平臺出現的問題的類型區分如下:

平臺出現問題的原因無外乎下面幾條:

純詐騙平臺

由于目前目前互聯網金融行業缺乏監管,行業準入門檻極低,因此也出現了不少以詐騙為目的的設立理財平臺。為了詐騙,虛構各種數據包括借款人信息等,以高利率為誘餌,通過虛假宣傳,吸引投資者大量投資后卷款而逃。上線時間短是這類純詐騙平臺的一大特點,以“恒金貸”為例上線時間僅半天。

自融平臺

該平臺上的借款項目均為關聯企業或者平臺虛構借款標的,將募集的資金挪為己用。成立的目的就是為平臺母公司或負責人籌集資金,一旦母公司或負責人不能及時歸還本息,就會造成資金鏈斷裂,平臺就會面臨負責人倒閉的危險。

龐氏騙局

龐氏騙局,在國內又稱“拆東墻補西墻”,簡單來說就是借新還舊,利用新投資人的錢來向老投資者支付利息和短期回報,以制造賺錢的假象進而騙取更多的投資。博傻游戲成為這種平臺的潛規則,總希望一個比自己更傻的人來接最后一棒。一旦平臺沒有持續的投資來源,整個資金鏈就會斷裂,平臺也就離跑路不遠了。

信息不對稱 風控不嚴

互聯網金融其核心還是金融,而金融最重要的是風控。但由于一些理財平臺缺乏監管和準入門檻,風控能力并不強,對借款人的審核并不嚴格。受制于技術、成本等方面原因,平臺仍無法了解到借款人故意隱瞞的信息。另一方面,平臺也無法保證借款人借款資金的用途及去向。如果借款企業多重抵押或惡意騙取借款額度,那么平臺是很難發現的,最典型就是紅嶺創投的1億元壞賬。如果風控一旦出現問題,該類平臺也難逃厄運。

擔保公司跑路

由于國內征信體系不健全,為了獲取投資者的信任,大部分互聯網理財平臺都會引入擔保公司,由擔保公司對投資者的資金進行擔保。一旦擔保公司出現問題,平臺就算是躺著也會中槍。

設立資金池

理財平臺在沒有借貸項目時,會先向投資者籌集資金,資金進入平臺賬戶后,平臺再匹配借款項目,這樣就形成了資金池。一旦借款項目跟不上這就成了龐氏騙局,用新錢還舊賬資金鏈必然鍛煉,這種平臺不死也難。

防“雷”有道:老百姓如何才能不被騙

收益率靠不靠譜

利率方面,目前P2P平臺8%-12%項目年化收益率是比較穩健的水平。收益高低決定了借款方的成本,超過18%的項目利率存在極大的違約風險。P2P是一種理財投資而不是投機。一般情況下低于10%的更靠譜,切忌太貪心去選擇那些收益高的平臺。

查看平臺資質和實力

選擇某個平臺一定要查清他們的資質,包括營業執照、稅務登記證和組織機構代碼證等基本證照。以及團隊人員,總經理,首席風險官及首席技術官的背景,如果查無此人或者與平臺介紹不符合需要警惕。也可以電話問平臺的合作機構是否屬實。同時要關注平臺的資金實力以及背靠哪家有實力的公司,最好親自去核實一下。

平臺曝光情況

通過互聯網搜索平臺的相關信息,包括各大媒體對他們的相關報道并好好研究一番。比如上論壇曝光臺搜索一下自己看中的平臺有沒有什么負面信息。

資金是否第三方托管

P2P平臺實行資金第三方托管非常重要,實現了平臺與資金隔離,就算平臺不存在的,資金還是在托管賬戶中。值得一提的是,使用支付寶、財付通等的第三方支付的都不是托管。

風控能力

風控是理財平臺核心競爭力,金融機構的核心有專業的風控可以保證平臺長期運營的穩定,平臺有良好的風控團隊,能通過嚴格有效的風控體系將平臺的逾期和壞賬率控制到最低。

資金流動性要強

一個網貸平臺的資金流動性,通常取決于借款期限、本金復投和退出條件、借款產品轉讓方式等綜合因素,通常來說流動性越強就代表著資金周轉越快、安全退出可能性越大,流動性越差就代表資金周轉越慢退出越危險。工薪階層要特別注意這一點。

存活時間的長短

數據表明,大部分問題平臺都撐不過半年,有的詐騙平臺只存活幾個小時,能堅持一年的問題平臺所比例在問題平臺中不超過1/10。要投就投那些經過時間檢驗合格的平臺。