文 / 萬釗

非標資金回流帶來債券配置型牛市

近期有種說法,認為銀行“資產荒”導致債券配置牛市,筆者認為并不準確,因為銀行“資產荒”是指當前銀行信用的邊際擴張受阻,沒有合適的方向,這是一個邊際變化的概念。現在的債券牛市,更多是由于過去的信用擴張派生的社會存量資金的再配置,這種再配置的表現,就是銀行非標資金向債券市場回流。這種回流跟“資產荒”有關系,但是不能完全劃等號。

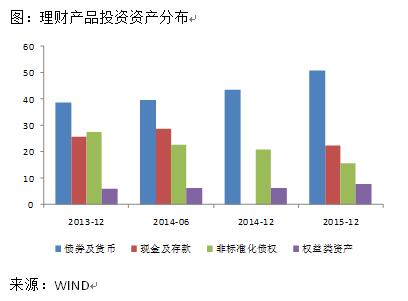

從銀行理財產品投資資產分布上看,配置比例下滑最明顯的是非標準化債權類資產,這種下滑的原因可能有兩個,第一個是監管的收緊,包括銀行理財投向非標的各種限制,以及地方政府融資平臺等通過非標渠道融資的限制,即非標的供給側和需求側都受到監管限制,第二個是房地產及“兩高一剩”等傳統行業投資的下滑帶來的資金需求下降。

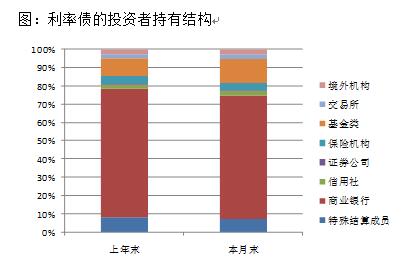

那么是誰在買債券呢? 我們以利率債的投資者持有結構分析。

中債登發布的7月份主要券種投資者持有結構顯示,與上年末相比,包含商業銀行理財產品的廣義基金較上年末增持利率債9694億元,占比由9.21%提升到12.86%,提高3.65個百分點,占比下降的主要原因是商業銀行,其雖然增持利率債4870億元,但是占比由70.18%下降至66.90%,降低3.28個百分點。結合上文提到的銀行理財配置非標債權的規模和比例下降,我們猜測,銀行理財資金從非標債權撤出,借助委外投資通道,通過廣義基金增配債券,是債券走牛的主因。

消滅一切CARRY的配置力量

配置資金的思路是“洼地”主導型,即“哪兒CARRY高,買什么”,表現出來的結果就是“期限利差、流動性溢價、信用利差”均收窄。

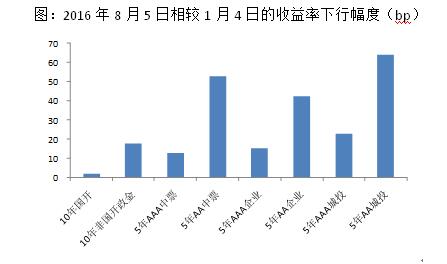

從銀行間國開債到期收益率曲線來看,2016年8月5日的曲線明顯較2016年1月4日更加平坦,其中15年下行9bp,20年下行31bp,30年下行31bp,50年下行28bp,而10年及以下則僅僅是小幅下行,國開債收益率曲線的下行主要由長端貢獻。

我們再看其他債券品種,將2016年8月5日的到期收益率與1月4日相比較,10年國開債下行2bp,10年非國開政金債下行18bp,體現出流動性溢價收窄。

再看信用債,AAA和AA的中票、企業債、城投債收益率下行幅度均超過10年國開債,而且AA評級的下行幅度超過AAA評級,體現出信用利差收窄,而低等級的信用利差收窄更明顯。

博價差的債券市場小心為上

近期市場流傳著這樣一個段子“做債券的都在賺價差,做股票的都在算股息”。站在當前的位置,無論看多抑或是看空,各有道理,看多的邏輯包括經濟基本面仍然很差、等待配債的資金仍然很多等等,看空的邏輯包括央行遲遲不降逆回購利率使得收益率過于平坦、政府推動的債轉股使得被動轉股的違約概率增加、央行顧忌匯率而使得降息降準的可能性不高等等,公說公有理婆說婆有理,陷入無謂的口舌之爭意義不大。

但是當前債券市場主力活躍券不漲、流動性差的券、低等級的券上漲的局面,有點類似于股票大盤藍籌股不漲,小盤股、垃圾股上漲的情況,而這種情況的出現往往意味著全面上漲的結束。

如果我們把國開債20年與10年的期限利差,跟國開債10年收益率放在一起,就會發現,每次國開債20年與10年的期限利差大幅下行的時候,就是債市走熊的先兆,我們不得不小心為上。