交通銀行香港分行環球金融市場部 劉振業

美國12月加息幾無懸念,問題只是來年加息幅度如何。無他,大家都知過去幾年耶倫的鴿老媽性格已令加息周期嚴重落后,而特朗普上任會否逼耶倫加息呢?以其信口開河的作風,筆者姑且觀望。

不過,筆者仍然相信,就算如何人治,聯儲局的加息態度終歸都要基於現實的經濟情况。筆者早已講過,美國經濟增長正在下行。如是者,來年加息步伐會比這兩年快?實在難以相信。

失業率似已在底部

聯儲局考慮會否加息的其中一個重要因素是就業市場狀况。簡單而言,失業率愈低,聯儲局加息加得愈舒服。聯儲局的長期失業率目標是4.8%,亦有官員講過美國全民就業時的失業率是4.7%左右,但去年聯儲局就在失業率5%時才加息?有點太遲吧。

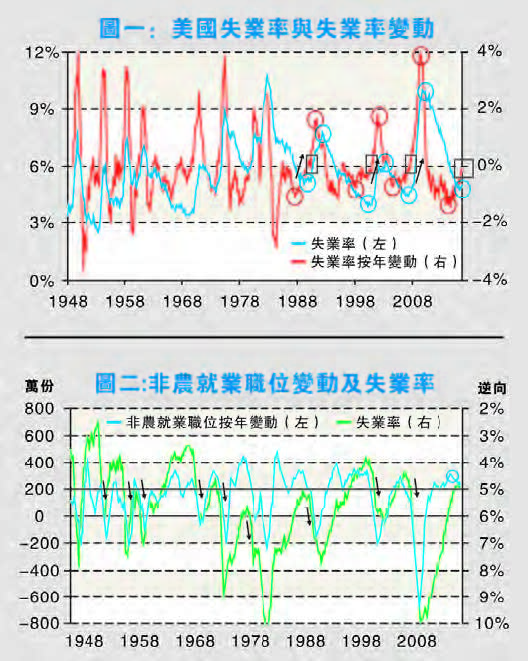

遲加息所引發的問題就是聯儲局須考慮應否追回加息步伐,但根據現時美國就業情况,已可判斷聯儲局難以這樣做。圖一見到,近半世紀來,一般人只直接看失業率來判斷就業形勢,但筆者今次就以失業率的按年變動來看看與失業率的關系,結果發現近廿多年來,失業率的按年變動稍領先失業率大約年半至兩年左右(看圖一紅圈及藍圈),而近年失業率的按年變動在2014年10月見底。依照過往廿多年經驗的年半至兩年后失業率會見底,現時失業率似乎已在底部。

其實今年初,筆者已使用美國不同州份的失業率變化來得出相若的結論,但問題只是失業率見底不代表會立即回升,可能會在底部持續整固。如果以今年5月的失業率底部4.7%作標準,那可能明年以至后年失業率才會回升,意味來年聯儲局的加息步伐不如想像中慢。

留意一點,再看看圖一,圖中見到每當失業率按年變動重回零線以上時(即今年失業率高於去年同期失業率),失業率便會出現明顯的升幅;而圖中已見失業率按年變動與零線只有咫尺之差。亦即是,就算失業率在未來一年維持在5%左右,按年變動都已重回零線以上,反映2017年失業率將會隨時見底回升。

非農變動預示失業率回升

有沒有原因可支持失業率回升的說法呢?筆者在本欄已反覆討論過美國消費市道與經濟的情况,不贅。此外,筆者今次也嘗試使用為人熟悉的非農就業職位的按年變動來看看失業率情况。圖二見到,計算非農就業職位的按年變動亦稍領先失業率,例如1990年至今非農就業職位的按年變動領先失業率一年左右,而近半世紀以來兩者方向都大有關系。由此可見,若2015年1月所見的非農就業職位的按年變動是已見頂的話,明年初就是失業率見底回升之時。

比起圖一,圖二對預測失業率回升的準確性亦頗高。圖二見到每當非農就業職位的按年變動持續下滑并跌穿200萬份,1948年至今都見失業率將由跌轉升,而現時非農就業已由2015年高峰按年新增約310萬份跌至230萬份左右。只要再跌30多萬份,失業率幾可肯定見底回升。

就業市場增長已見頂,耶倫會怎樣做?特朗普真的會威逼聯儲局追回以往落后的加息步伐嗎?似乎就業形勢就說明不許可了。