憧憬长假效应,中场增长稳健,濠賭股中线具值博率。

賭業股今年以來「跌跌不休」,主要受內地經濟放緩及行業政策影響,澳門六大賭牌股已從年內高位大幅調整。不過,繼澳門11月賭收有好表現後,大行繼續看好12月賭收。事實上,行業中場增長仍穩健,藉着聖誕及新年假期臨近,板塊中線具值博率。香港商報記者 張智榮

料中場增長支持賭收

澳門11月博彩收入249.95億元(澳門元,下同),雖按月下跌8.54%,但按年增8.52%,並創3個月以來最大升幅,好過市場預期。事實上,澳門博彩收入已錄得連升28個月,只不過今年以來升幅逐步收窄,適逢內地經濟增長放緩,市場憂慮澳門賭業重新進入下行周期,令一眾賭業股受壓。

賭業股向來對內地經濟表現敏感,尤其是貴賓廳業務表現受內地經濟影響較大,而中場業務則受訪澳旅客人數影響較大。回顧過去兩次行業下行周期,分別出現在2011年的歐債危機,和2014年的內地反貪腐行動。兩次的下行周期均與內地經濟表現有關聯性。

瑞銀報告指出,當時歐債危機拖累了內地經濟,甚至令當時內地PMI跌穿50的盛衰分界線,經濟轉差令澳門賭收增長放緩。此外,內地於2014年啟動的反貪腐行動,則重挫了澳門尤其是貴賓廳的賭收表現,更令行業陷入衰退。

「習特會」後,兩國暫時「休戰」一段時間,若中美貿易爭端最終得以化解,料內地經濟只會維持穩定放緩,對澳門博彩業影響有限,即使賭收增長有所放緩,相信亦不至於發生2014年般的倒退情況。隨澳門交通基建日趨完善,中場業務可望維持高增長,支持整體賭收表現。

中短期而言,聖誕及新年假期臨近,12月份至農曆新年期間為澳門博彩業的黃金檔期,近日賭業股已聞到「炒味」。汇豐證券及花旗一致看好本月澳門博彩收入表現,其中汇證料本月賭收按年增長11%至14%,花旗則上調賭收預測升幅至12%。

大橋帶旺中場人流

港珠澳大橋亦於10月底正式通車,澳門的交通基建正逐步完善,勢可帶動訪澳旅客人數提升,中場業務料可受惠。事實上,券商普遍認為,澳門11月優於預期的博彩收入,得益於港珠澳大橋正式通車帶旺人流。

澳門公布11月博彩收入後,大行普遍看好賭業股表現,料澳門12月的博彩收入按年有10%以上增長。中金報告指出,澳門11月賭收按年升9%至250億元,日均賭收為8.33億元,表現好過預期。受惠港珠澳大橋開通,11月首兩星期表現不俗,惟其後澳門格蘭披治大賽車舉行,賭收轉趨疲弱。11月整體賭收最終強勁,主因格蘭披治大賽車完結後博彩需求回升,及貴賓廳盈率上升。

該行預期,12月賭收按年有5%至10%增長,主因在聖誕節及新年期間,港珠澳大橋可繼續帶動人流。另外,貴賓廳禁煙令即將落實,該行料前者作為中場領導者料可受惠,並可帶動永利澳門市場份額,重申對金沙中國(1928)及永利澳門(1128)「買入」評級,分別給予金沙及永利41元及21元的目標價。

大行亦普遍看好中場業務前景,瑞銀發表報告指,指濠賭股股價年初至今顯著下調,因為市場關注內地宏觀經濟及中美貿易戰影響,預期高端需求最受影響,但中場業務則較穩固。花旗報告指出,澳門路氹2019年有包括上葡京等多項基建和新酒店落成,料有助帶動旅客人數,及延長旅客逗留時間,即使2019年貴賓廳業務增長受經濟轉差而有所放緩,但相信中場業務的雙位數增速可抵銷影響。

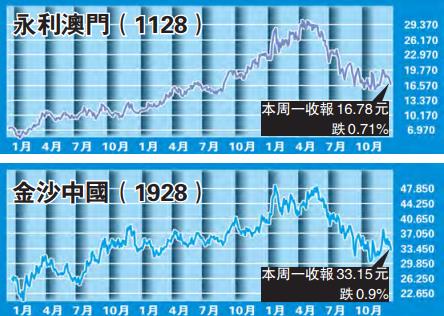

金沙中場為主前景佳

以中場業務為主的金沙中國(1928),其股價於月初受賭收數據刺激,日內一度急升12.5%至38.1元,惟隨後數日回吐,現於35元水平整固。集團第三季收入淨額4.54億美元,按年增13%。總收益淨額21.5億美元,按年同增13%。經調整後物業EBITDA為7.54億美元,按年增長15.8%。

摩根士丹利發表研究報告指,金沙中國第三季經調整後物業EBITDA符合該行預期,相信旗下四季酒店、瑞吉酒店及倫敦人於2019至2020年的擴充,將能帶動公司中場收入增加。該行認為公司估值仍然吸引,基於其防守性、派息比率及收益率都較高,維持其「增持」評級,目標價看44元。

日前,澳門媒體引述金沙中國總裁王英偉表示,港珠澳大橋開通,令遊客來澳更方便,尤其是港客來澳更為便捷,增加客流量,聖誕酒店生意與往年相若,與去年同期訂房率貼近,對賭收都有帶動作用。

永利具長線投資價值

另外,有券商分析指,永利澳門(1128)其業務模式由貴賓廳轉向側重中場,中期而言有助推動利潤,又指永利目前正受內地經濟及行業周期性放緩影響,股價受壓,適合長線投資。集團第三季多賺1.48倍,至約2.24億美元。期內,經營收益13.1億美元,按年增長20.52%。其中娛樂場收益11.29億美元,按年增長19.37%。

集團旗下永利皇宮第三季經調整後物業EBITDA為2.26億美元,按年增長63.6%。貴賓業務賭枱轉碼數為155.3億美元,按年升13.4%。中場業務賭枱投注額11.9億美元,按年升37.3%。季內,旗下永利澳門經調整後物業EBITDA為1.83億美元,按年相對持平。貴賓業務賭枱轉碼數升4.4%,至139.7億美元。中場業務賭枱投注額按年升10.6%,至11.8億美元。

永利澳門行政總裁馬德承表示,難料行業增長放緩會持續多長時間,但相信不會重演2014年的情況,因貴賓廳中介人反映並無出現信貸泡沫,及大量壞帳未能收回等問題,故估計放緩只屬暫時性,強調旗下賭場和酒店等需求殷切,仍看好未來5年澳門長遠前景。

【拆局解碼】賭企洗牌 轉戰中場

澳門賭企的收入分為博彩收入和非博彩收入,前者主要來自貴賓廳、中場和角子機三個業務,非博彩收入則由如餐飲、酒店等業務貢獻。過去,澳門博彩收入大部分來自針對VIP高端客戶的貴賓廳,惟澳門賭業曾於2014年經歷行業下行周期的洗牌,其後賭企紛紛轉而拓展針對中端客戶和遊客的中場業務。

根據澳門博彩監察協調局資料顯示,澳門博彩收入自2014年開始進入為期3年的下行周期,博彩收入從2013年的頂峰3607億元(澳門元,下同),跌至2016年的最低值2232億元,兩者相差達38%。直到2016年下半年,行業才出現復蘇勢頭。券商普遍認為,導致賭業倒退的主要原因,是內地的反貪腐行動,令當時貴賓廳收入重挫,連帶中場業務亦一同受累。

倒逼賭企轉型

過往,賭企均側重貴賓廳業務,主力拉攏賭注數以百萬元計的VIP客戶。澳門六大持牌賭企,大部分都是貴賓廳收入佔比較高。後來,貴賓廳業務受壓,倒逼賭企轉型大力發展中場業務和非博彩業務。

以銀娛(027)為例,集團2014年的博彩收益有70%來自貴賓廳,但隨着貴賓廳轉碼數下降,2017年貴賓廳收益佔比亦下降至55%。而中場收入佔比則由2014年的26.7%,上升至2017年的40%。在「中場」業務競爭方面,金沙(1928)顯然跑贏同業。集團早於2014年第二季,其中場收入已經超越貴賓廳。集團中期業績顯示,其中場博彩及角子機分部已佔44%市場份額,並預期該分部的增長趨勢將會延續。

張智榮