交通銀行香港分行環球金融市場部 袁沛儀

自聯儲局於去年底開始放鴿後,美元短期拆息回落,而年結後本港短期拆息也隨之下行。不過,全球經濟面臨增長放緩下,今年較以往缺乏大型新股在本港集資,估計市場資金相對充裕,拆息走低,港美息差日漸拉闊,促使港元多番貼近弱方保證,縱使金管局入市,但只多次小規模接貨,港息反彈空間非常有限。

美港息差短期反覆橫行

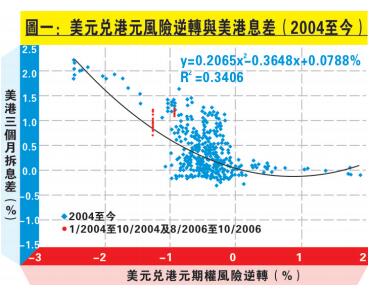

踏入第二季,港息去向如何?短線而言,季結剛過,資金回籠,拆息理應回落,至於中線走勢,可從金融市場風險、資金流及銀行流動性角度觀察。先參考金融市場風險指標之一的美港期權風險逆轉,即到期日相若的認購期權引伸波幅減認沽期權引伸波幅;其差距愈大,意味着認購期權引伸波幅高於認沽期權,反映期權投資者相對看好後市,反之亦然。

若市場風險高,投資者傾向拋售高風險的貨幣而轉投避險貨幣,因此圖一可見,除了北水湧進本港的時間點外(紅點),以美元兌港元三個月delta值為24的期權風險逆轉為例,其走勢與美港三個月拆息差呈反比關係。由於匯價對風險事件消息較為敏感,因此若本港或亞洲金融市場面臨風險,息差即時反映,兩者沒有先後關係。短線而言,全球未見有下一波金融危機,金融風險仍低,相信美港息差在短時間內反覆橫行。不過,目前該風險逆轉自2018年第三季開始緩慢回落,意味期權投資者偏向看淡後市。

港元拆息後市或溫和上升

至於資金流,美股及港股均是本港兩大熱門投資市場,因此兩地股市表現差,可短線影響資金流,繼而間接影響兩地息差。當港元資產需求上升,外資流入將推低港息。因此圖二顯示,美港三個月息差與標指按年增長減恒指按年增長走勢呈反比關係,由於兩地股市表現差別反映在六個禮拜後的息差上,故美港三個月息差在未來一個多月略見收窄(紅箭)。

最後看銀行流動性,可參考銀行的貸款總額對存款總額的比例,即貸存比率。該指標愈高,反映貸款對應的存款資產愈多,而銀行的流動性愈低,再而推升拆息。因此,從圖三可見,除了金融海嘯時期外,美港三個月拆息差與兩地的貸存比率整體呈正比關係,前者更反映後者兩季前的走勢。

其實自2014年起,美國銀行貸存比率開始比本地銀行高,可見其流動性壓力比本地銀行為大,因此兩者息差進一步擴闊;不過其走勢自2017年中開始逆轉,若根據圖中顯示,料美元與港元三個月息差在未來兩季收窄但幅度相對較小,與本文初段推測合。

由是觀之,從市場風險、資金流及銀行流動性推測美港三個月息差,料在未來兩季先見反覆橫行再而收窄。在聯儲局放慢收緊貨幣政策步伐下,料美息中線繼續在低位徘徊,意味着港元拆息後市有溫和上升壓力。