內房部署分拆業務上市。

內房近年分拆成風。一眾「大孖沙」除了把旗下物業管理業務分拆外,為了提升物業銷售的品牌效應,亦部署把不少具潛力的業務分拆上市。分析稱,繼物管後,未來內房的分拆焦點,將逐步轉移至代建、室內裝修及輕資產等旁支業務,從而為內房母企塑造最強品牌。香港商報記者 鄺偉軒

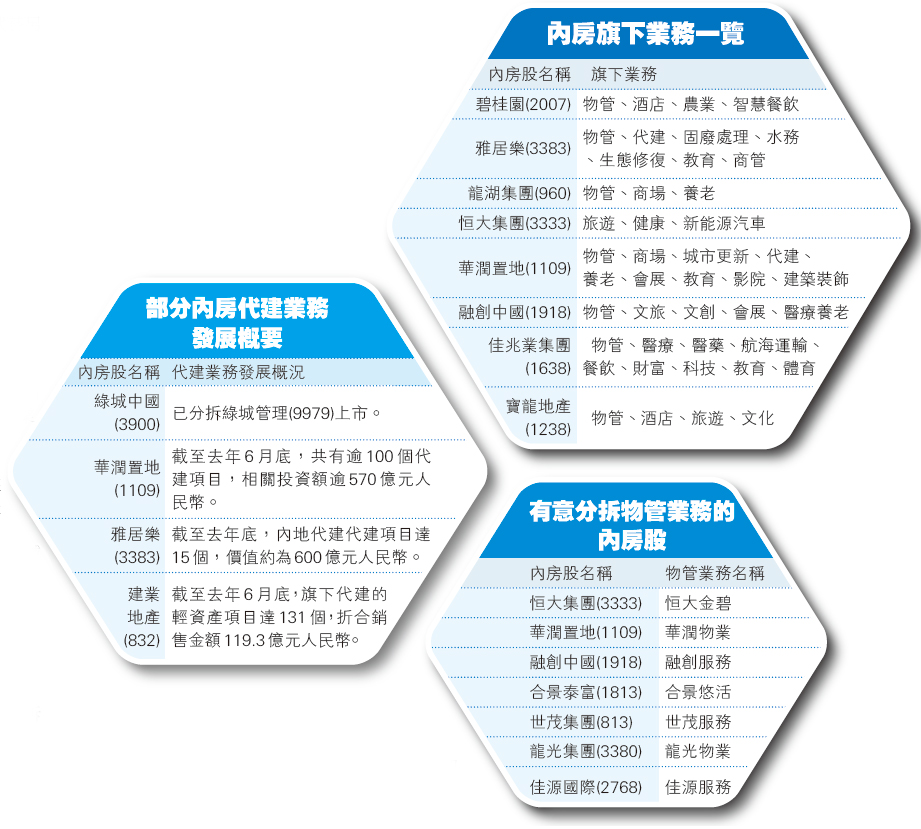

顧名思義,「代建」是指發展商代替另一發展商或政府,就單一項目進行建築工程,而當前內地的代建主要分為三類:政府代建、商業代建、設計及諮詢服務。研究內房多年的華坊諮詢評估董事總經理盧銘恩稱,過去8至10年,代建在內地的需求殷切,不少內地發展商因此銳意開拓代建業務。而時至今天,不少內房的代建業務已經相當成熟,符合分拆條件。

代建業務可望獲較高估值

盧銘恩估計,觀乎本港少有從事代建的發展商,料首批被內房母企分拆的代建公司,與早前被分拆的物管公司相比,可望取得較高估值。在一眾內房股中,暫時只有綠城中國(3900)把旗下的代建業務,即綠城管理(9979)分拆上市。目前,擁有代建業務的內房股,包括華潤置地(1109)、雅居樂(3383)、建業地產(832)及當代置業(1107)等。

除代建業務外,盧銘恩估計,內房下一步的分拆目標,還包括其產業鏈下游的裝修、綠化、園林等業務,但相信目前有能力分拆上述業務者,僅限於龍頭及從事高端物業發展的內房企業。事實上,雅居樂已於6月底把從事綠色生態景觀及智慧裝飾家居服務的雅城集團分拆,並向港交所(388)提交上市申請表格(即A1表格)。

坊間認為,內房早年瘋狂分拆物管,是藉此套現減債,盧銘恩認為,對內房而言,分拆只能間接推動主業(物業發展)發展,雖然分拆項目為其中一個融資手段,但至目前為止,售樓仍是內房最主要的套現方式。

內房新產業具潛力

除代建、室內裝修及輕資產外,內房還有多少分拆潛力?一眾內房股除了經營物業發展及相關業務外,還有從事醫療、醫藥、環保、文創,甚至旅遊。其中,佳兆業(1638)的醫療板塊方面,除醫療器械部分早年借殼美加醫學(876,現已易名佳兆業健康)上市外,其餘醫藥及醫療服務部分,皆有獨立上市的潛力。

至於碧桂園(2007),除近年成功分拆物管板塊碧桂園服務(6098)外,觀乎氣候暖化問題越趨嚴重,在中長線而言,旗下農業業務有望獨立上市,並且成為資本市場追逐的對象。碧桂園的農業業務包括智慧種業、農業科技園及社區生鮮門店等。

另外,雅居樂旗下的環保業務,也有望獨立上市。雅居樂的環保業務涉及固廢處理、生態產業園、智慧水務及生態修復。雖然雅居樂於6月底已搶先一步把雅城集團分拆,但其環保業務仍有望跟隨其後獨立上市,若然成事,將有利母公司藉分拆項目集資,充實資金。

【拆局解碼】分拆物管旨在行業併購

近年內房分拆物管成風,分析認為,此舉除了旨在釋放母公司的潛在價值,更因為內地物管行業分散,故期望藉把物管板塊獨立上市後,透過新上市的物管板塊,進行物管公司併購。

物管分拆潮未完

光大新鴻基財富管理策略師溫傑稱,當前市場喜歡物管概念,故不少內房因而把物管分拆,從中融資,並藉此部署日後再批股、配股及發債,觀乎仍有不少內房未把物管分拆,相信物管分拆潮仍未完。華坊諮詢評估董事總經理盧銘恩也指,內房分拆物管上市,有助對物管同業提出併購,提升市佔率。

有分析員稱,當前內地物管行業分散,「是使只是管理幾幢物業,已足夠成立一家物管公司」;市場雖然視物管股為「舊經濟」行業,卻擁有「新經濟」的增長,冀透過炒高股價,谷高估值,繼而可配股集資,最後以較低估值,向同業提出併購。

綜合市場消息,有望下半年或明年把物管業務分拆者,包括恒大集團(3333,分拆恒大金碧)、華潤置地(1109,分拆華潤物業)、合景泰富(1813,分拆合景悠活)、世茂集團(813,分拆世茂服務)及佳源國際(2768,分拆佳源服務)等。其中合景悠活、佳源服務及世茂服務更已上載招股書。