9月22日——羅兵咸永道(內地譯為:普華永道)今日發布的《銀行業快訊:2023年半年度中國銀行業回顧與展望》顯示,2023年上半年,面對複雜嚴峻的國際環境,中國經濟持續恢復,總體平穩,但面臨新的困難與挑戰,經濟持續恢復發展的基礎仍需穩固。內地銀行業直面挑戰,加大力度服務實體經濟。上市銀行利潤增速放緩,總資產保持增長,銀行業績分化愈加明顯。

本期《銀行業快訊》分析了中國內地58家截至2023年6月30日披露了2023年半年度業績的A股和/或H股上市銀行。這58家上市銀行相當於內地商業銀行總資產的82.96%和淨利潤的90.42%。具體分別包括三大類:大型商業銀行(6家)、股份制商業銀行(10家)、城市商業銀行及農村商業銀行(42家)。

羅兵咸永道中國金融業主管合夥人張立鈞表示:「上半年,在保持穩健貨幣政策的基礎上,人民銀行綜合運用多種貨幣政策工具,引導金融機構穩固信貸支持實體經濟的力度,從總量、結構、價格三個層面推動經濟高質量運行。銀行業全面加強防範和化解地方債務風險,重視金融支持房地產市場平穩健康發展,持續加強民營企業金融服務,切實優化民企融資環境。」

58家上市銀行淨利差、淨息差持續收窄

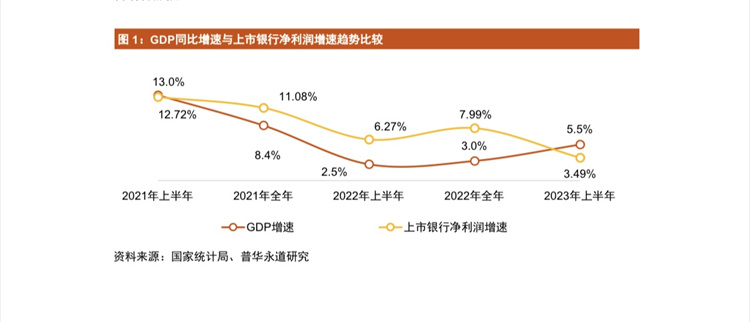

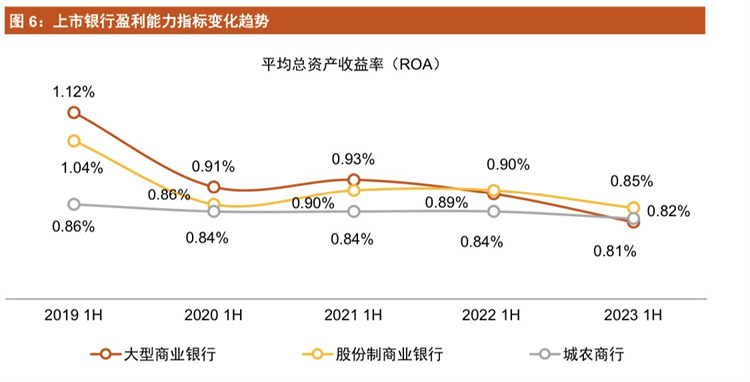

2023年上半年,受持續讓利實體經濟及市場利率整體下行等因素影響,58家上市銀行整體營業收入同比增長0.50%,較上年同期增速回落明顯,撥備前利潤下降1.78%。盈利能力下降,58家上市銀行盈利指標呈下行態勢。淨利差、淨息差持續收窄。上市銀行利息和手續費及佣金淨收入有所回落,其他非利息淨收入成為營收增長主要來源。

羅兵咸永道中國北方區金融業主管合夥人朱宇表示:「由於銀行業績與整體宏觀經濟周期相比具有滯後性特徵,預計下半年銀行業面臨的壓力與挑戰仍將持續。為此,商業銀行應考慮降低金融服務成本,提升資產質量,加強風險防控能力,堅決守住不發生系統性風險的底線。」

資產增速快於GDP增速

上半年,上市銀行整體資產較2022年末增長8.19%,在高基數上繼續保持同比多增,且高於GDP增速,信貸增長穩定性加強。大型銀行擴表增速再次領跑,穩定發揮「頭雁效應」;股份制銀行較上年同期增長提速,但受制於資本制約,增速低於大型商業銀行。

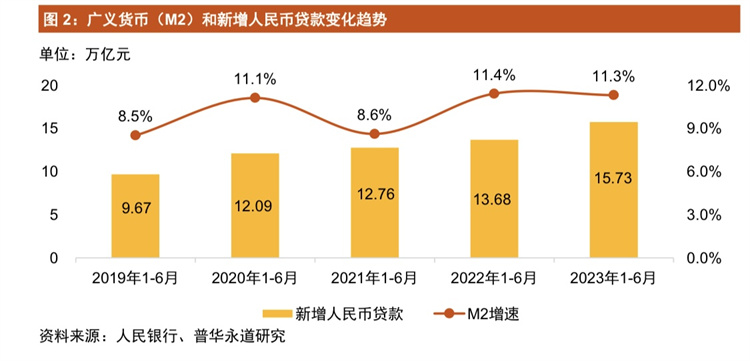

2023年上半年,上市銀行客戶貸款持續增加,貸款餘額158.83萬億元,較2022年增長11.58萬億元,增幅7.86%,相比2022年下半年增速顯著回升4.47個百分點,高於上年同期增速0.15個百分點。其中,大型商業銀行增速最快,其次是城農商行和股份制商業銀行;在分析貸款分類看,上市銀行對公貸款同比增長13.52%,加大了對基建、綠色、科技創新的信貸支持。零售貸款增長乏力,消費、按揭貸款增長需求不足。

資產增量投放,風險指標穩中承壓。2023年6月末,58家上市銀行整體關注率、逾期率、不良率分別較年初高點回落0.07個、0.04個和0.02個百分點,且同期不良核銷及轉讓規模亦下降,各項風險指標及風險抵補能力保持穩健。

羅兵咸永道中國金融業合夥人謝瑩

2023年6月末,上市銀行負債總額為263.88萬億元,較2022年末增加21.01億元,增幅8.65%。截至2023年6月末,上市銀行的核心一級資本充足率和資本充足率均呈下降趨勢。

朱宇表示:「展望未來,外部環境依然複雜嚴峻,世界經濟增長放緩,國內經濟恢復的內生動力有待加強,消費仍需提振,投資者信心有待進一步增強。特別是近期,國內政策着力於擴大內需、提振信心、防範與化解重點領域金融風險,推動經濟運行持續平穩向好。」(記者 黃裕勇)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈