10月25日,星期三,農曆九月十一。受政策利好刺激,早盤三大指數集體高開,不過,弱勢格局下,三大指數均出現震蕩走低走勢,創業板指甚至單邊下行直接翻綠。行業板塊個股方面,政策利好直接受益者就是大基建,大基建板塊早盤多只個股漲停,此外,華為概念带動下的算力、數據以及華為產業鏈等個股依舊維持強勢。

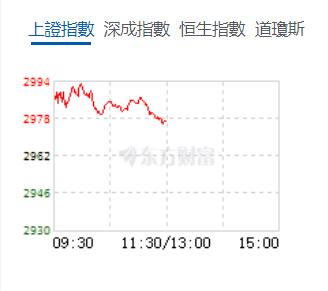

截至午間收盤,滬指漲0.51%,報2977.28點,深成指漲0.61%,報9541.28點,創業板指跌0.54%,報1870.71點,科創50指數漲0.01%,報850.73點。滬深兩市合計成交額5744.47億元,北向資金實際淨買入1.1億元。兩市61股漲停,3股跌停,超3900股上漲。

機構看盤

中信證券:增發1萬億國債、自2000年以來首度年內調整預算傳遞財政積極發力的信號,預計會對四季度及明年GDP將產生顯著帶動作用,有利於股市整體情緒的提振。對於債市而言,在支持信貸增長和實體經濟修復的目標下,我們認為央行有較大概率在四季度降準,也不排除降息操作。若寬貨幣取向得以驗證,財政發力對債市的影響或將體現為利空出盡的邏輯,長債利率調整後將具備較強配置價值。

中金公司:從過去兩年與市場的接觸中,中國投資者多習慣於以融資的性價比來考慮REITs的基本發行意願,以及可能認為資產定價不夠高,供給就會變得不足,這些我們認為都是中國實體企業過去在傳統的「開發+持有」模式下運行已久,市場容易產生的認知,而且往往導向REITs發展潛力不足的結論。但這些認知和國際市場的普遍發展經驗不符,事實上資本循環、資產流轉的基本需要,以及其對於經濟和金融活性的促進,才是推動REITs市場發展的長期基本動力。未來伴隨中國企業在負債空間、運營管理能力、收益率水平等各個方面的約束條件進一步顯現,估計市場會認識到REITs發展的潛在勢能是蔚為可觀的。 市場未來會持續面對兩對博弈關係,即發行方和投資方的價格預期博弈,以及市場內生波動(不穩定)和監管合理干預(維護穩定)的行為博弈。該環境下最合宜的投資策略或是回歸對資產價值的判斷,並關注中長期配置機遇。

中信建投證券:當前市場仍面臨海內外多空交織的複雜環境,短期震盪或仍是主旋律。但國內經濟仍處於底部弱復蘇特徵已較為確定,目前也呈現邊際改善的特徵,短期市場對於政策未來發力空間將是近期內盤資金博弈點。針對這一點,投資者可重點關注重要會議可能釋放的政策指引信號,有望成為打破震盪格局的關鍵節點。操作上,建議投資者可適當提升,把握結構性機會。短線來看,可重點關注券商、地產等板塊反彈持續性;其次可關注確定性成長方向,如TMT、數字經濟、消費電子、新能源等;三是三季報預增相關板塊和個股。長遠來看,成長股和核心資產都是資產配置的重要組成部分,可逢低均衡配置。

招商證券:隨着經濟的持續復蘇,近期生產端、價格端、工業企業盈利和外需等數據均有所改善,部分行業中觀數據回升。細分來看主要有PPI回升部分資源品價格改善、消費數據持續修復以及TMT和醫藥板塊景氣和盈利拐點初現。從近期披露的三季報業績來看,預計公用事業、消費服務和中游製造業績增速相對較高。結合中觀景氣、盈利能力、籌碼分布、估值、交易、周期階段和賽達價值等多個維度,本期推薦關注汽車(汽車零部件、商用車、乘用車)、貴金屬、化學製藥、電子(半導體、消費電子、汽車電子等)、紡織服飾等細分領域。

")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈