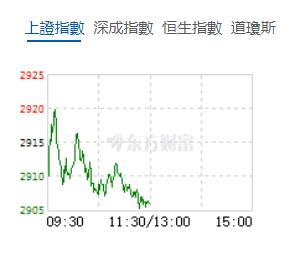

12月25日,星期一,農曆十一月十三。外圍市場聖誕節假期休市,早盤A股三大指數震蕩盤跌,北交所繼續蹺蹺板,北證50指數漲超3%。行業板塊個股方面,混合現實、超導、國防軍工、機器人等行業板塊個股逆勢上漲,漲幅居前。早盤A股午評:滬指震蕩調整半日跌0.31%,MR概念股逆市上揚。

截至午間收盤,滬指跌0.31%,報2905.79點,深成指跌0.17%,報9205.77點,創業板指跌0.2%,報1822.18點,科創50指數跌0.78%,報836.72點。滬深兩市合計成交額3923.34億元,北向資金實際淨賣出25.11億元。兩市23股漲停,29股跌停。北證50指數漲3.27%。

機構看盤

華西證券:年末板塊輪動加快將成為主要特徵,大小盤風格可能由於相對估值比價出現短期均衡。當前A股處於中長期底部區間,投資者傾向於將中長期問題在短期定價,市場風險偏好還有待修復。未來1-2個月各部委年度工作會議和地方兩會陸續召開,重點關注三方面政策指引:其一,年內第三輪存款利率下調或打開明年初政策利率降息空間;其二,關注一線城市地產政策放鬆效果。在房地產市場基本面企穩前,各地需求端寬鬆政策仍有望持續出台;其三,除財政、貨幣、地產等政策外,還需關注非經濟性政策的落地情況。

國盛證券:A股上行空間的打開,需要市場在分子與分母端形成合力。在此之前,市場機會仍然以結構性為主,對於指數的反彈需要步步為營,分階段參與。結構上,跟上市場動力的轉換,聚焦邊際預期改善方向:1、結合供給與需求,庫存周期的中觀線索指向上游和部分可選;2、兼具賠率與政策博弈的順周期方向;3、人民幣匯率維持低位區間,疊加美國製造業補庫周期開啟,可關注出口鏈的阿爾法。中期視角下,我們依然維持「美債利率下有底、國內利率上有頂」的基準判斷,參照近年來A股內外雙驅動的定價機制,紅利資產還是中期的「壓倉石」。行業配置建議:處變不驚,適度加大逆向交易力度:1、庫存周期的供需線索指向:工業金屬、化纖、消費電子;2、兼具賠率與政策預期博弈的方向:建材、保險;3、挖掘出口鏈的阿爾法:紡織、元件、汽車零部件;4、中期維度繼續拿好紅利「壓艙石」。

》")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈