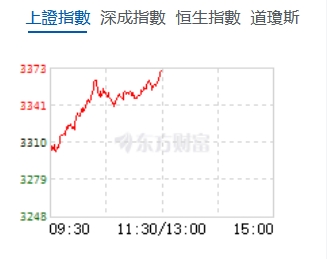

11月5日,星期二,農曆十月初五。早盤三大指數低開高走,放量大漲。其中北證及創業板指走勢尤為強勁,分別大漲7.73%及4.14%。行業板塊個股方面,券商等大金融股持續走強激發了市場人氣,此外,軍工、消費、地產、華為昇騰、機器人、消費電子、海南本地股等漲幅居前。截至午間收盤,滬指漲1.8%報3369.7點,深成指漲2.72%報10952.91點,創業板指漲4.14%報2276.52點,科創50指數漲3.96%報992.46點;滬深兩市合計成交額13968.01億元,總體個股呈普漲態勢,上漲個股超4800隻。盤面上,海南自貿區、軍工裝備、華為昇騰板塊漲幅居前,醫藥商業板塊跌幅居前。

機構看盤

中信證券:市場當前正站在年度級別馬拉松行情的起跑線上,政策信號、外部信號和價格信號的陸續明朗將成為發令槍,績優股的加速出清給機構提供了更好的入場時機,配置上短期可以用部分低估值順周期品種過渡,待三大信號明朗後積極增配績優成長和消費內需:11月是相機抉擇加碼的關鍵窗口期,政策不會缺席也不會一蹴而就;外部信號上,美國大選落地不會改變A股向上的運行方向,但對行情結構會產生較大影響;價格信號上,國內經濟在數量指標上有明顯改善,價格信號拐點還需要等待。

中信建投:由於牛市中期邏輯並未改變,無論短期外部變量如何演繹,市場有望維持較高風險偏好。如政策信號如果較強,內需復蘇預期有望上升。目前市場風險偏好處於較高位,增量資金通過指數基金持續流入,個人投資者和機構參與度都有提升跡象,漲停家數維持高位,融資餘額續創兩年新高,成交活躍,此外,外資仍有補配中國資產需求,長線資金仍在關注中國財政政策力度和經濟數據回暖狀況,如果短期政策信號較強,長線資金可能也將顯著入場。市場風格可能也有望從主題投資主導邊際轉向內需復蘇預期上升。

方正證券:報表加速出清白酒板塊基本面磨底,品牌內部分化加劇,期待後續政策落地後經濟積極恢復,風險釋放後關注2025年企業目標制定需求改善情況。白酒板塊自二季度起報表降速,淡季酒企重心轉向維繫行業價格體系,控貨挺價維持渠道健康流轉,三季度、四季度預計延續財報端風險釋放趨勢,基本面處磨底階段,品牌間分化加劇。分價格帶來看,三季度高端白酒經營穩健,次高端及區域酒分化加劇,高端酒品牌虹吸作用明顯,高端禮贈需求相對穩定+渠道品牌力強的頭部品牌當前現金流表現及經營兌現均較優;次高端受商務宴席等場景弱復蘇影響較大。

興業證券:經營穩健+政策拉力,繼續看好家電行業配置價值。三季度外銷好於內銷,家電板塊收入業績增速放緩、整體平穩增長,板塊內部分化明顯,可選品類盈利承壓,白電龍頭經營業績最為紮實。四季度,以舊換新政策彈性+雙十一大促催化,內銷提速增長較為確定,預計外銷延續穩健增長,基本面有望築底回升;疊加估值分紅優勢,家電板塊配置價值突出。以舊換新催化下,預計家電各細分龍頭估值業績雙升。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈