近日,香港中文大學EMBA(中文)走進成都,特邀中國首席經濟學家論壇副理事長、滙豐銀行大中華區前首席經濟學家屈宏斌先生帶來《變局淘金:不確定時代企業面臨的機遇與挑戰》專題講座。本次講座聚焦全球地緣政治變局、經濟周期波動下的宏觀經濟走勢,拆解了中國企業面臨的核心挑戰與結構性機遇,為企業家、投資者提供了兼具宏觀視野與實操價值的研判思路。

全球經濟:多重不確定性持續發酵

屈宏斌指出當前全球經濟不確定性已成為常態,甚至年初市場未能預判的「黑天鵝」已然落地,而中東地緣衝突正是當前影響全球經濟最直接的變量。

屈宏斌分析,中東與北非原油出口佔全球比重達 45.4%,本輪衝突爆發後,布倫特原油價格已累計上漲 28%,其對全球經濟的衝擊正通過四大渠道持續傳導:其一,能源供給擾動直接推高全球石油價格,霍爾木茲海峽的半封閉狀態,對石油對外依存度達 80% 的中國形成直接影響;其二,油價上漲將逐步滲透至中下游化工產業鏈,全面抬升工業生產製造成本,這一影響將在未來 3 個月至半年持續顯現;其三,油價上行將加劇歐美輸入性通脹壓力,直接制約其貨幣政策寬鬆空間;其四,地緣衝突帶來的全球市場避險情緒升溫,將再度強化美元的全球儲備貨幣屬性,推動美元資產走強,這也是歷次全球動盪中反覆驗證的市場規律。

除了突發的地緣衝突,美國關稅政策帶來的持續性影響同樣不容忽視。屈宏斌指出,儘管關稅風暴的高峰期已過,但當前美國對中國的有效關稅率仍維持在30%左右,遠高於 2024年底的水平。根據測算,這一關稅水平將對中國 GDP 增速造成1個百分點的負面影響,泰國、馬來西亞、越南等亞洲貿易型經濟體同樣承壓。

關稅政策的反覆性帶來了巨大的政策不確定性,而對企業經營而言,最大的風險並非負面消息本身,而是無法預判的市場環境變化。

從全球主要經濟體的表現來看,歐洲經濟受俄烏戰爭與中東衝突的雙重衝擊,長期增長乏力,德國工業生產指數持續下行,經濟火車頭動能不足;相較之下,亞洲經濟體仍將是全球增長的火車頭,其中越南憑藉出口加工貿易的產業優勢,復刻了中國過去三十年的增長路徑,印尼則依託人口與資源紅利,加速從資源出口國向深加工工業國轉型,成為中國企業出海布局的重要機遇地。

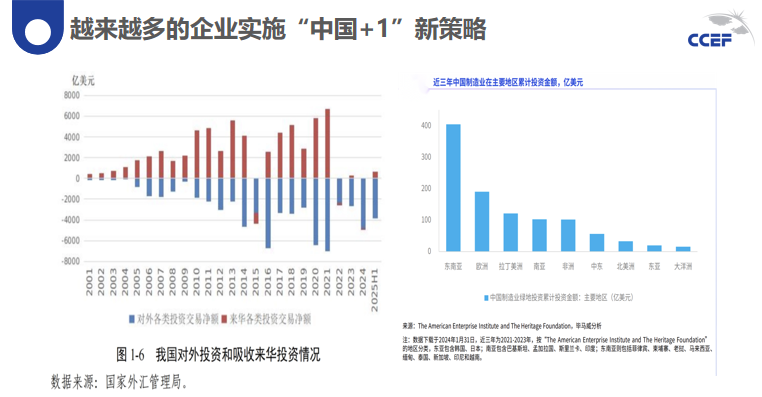

屈宏斌同時強調,企業必須正視全球產業鏈加速重構的長期趨勢。過去三十年,中國是全球化最大的受益者,已成為全球製造業第一大國,貢獻了全球三分之一的工業品產出;而當前逆全球化浪潮下,「中國+1」策略成為全球產業鏈的核心變化,過去三年中國企業對外投資額首次超過外商來華投資額,東南亞、歐洲、拉美成為企業出海的主要目的地。這一重構既是企業必須應對的挑戰,也是中國企業實現全球化布局的重要窗口期。

中國經濟:擴內需進入攻堅期

視角轉向中國經濟,屈宏斌提到當前經濟發展的最大挑戰是擴內需,而這也是各行各業普遍 「內卷」 的核心根源。

他指出,如果只是個別行業出現產能過剩、競爭加劇,屬於結構性問題;但各行各業普遍感受到「內卷」,本質上是全局性的需求缺口。疫情以來,居民收入增速放緩,消費信心持續處於低位,形成了「居民消費趨於謹慎—企業訂單不足、產能利用率下降—企業縮減投資、裁員降薪—居民收入與消費能力進一步收縮」 的螺旋式負向循環。數據顯示,疫情後居民消費支出增速較疫情前下了一個大台階,而 2025 年下半年以來,製造業、基建、房地產等領域的固定資產投資均出現同比下滑,需求不足的制約持續加劇。

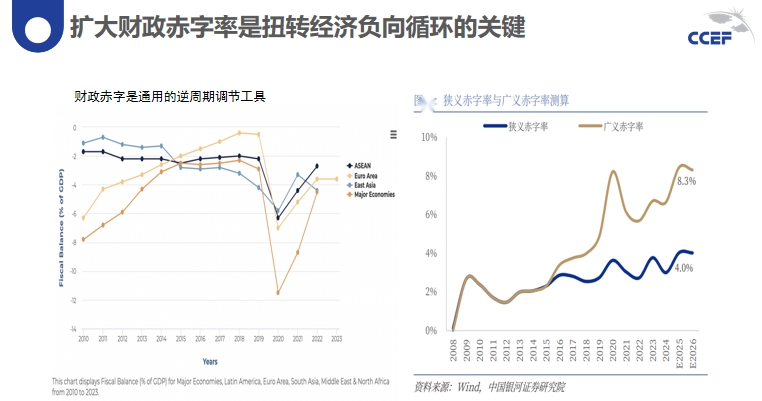

針對市場對政策發力空間的擔憂,屈宏斌表示,中國過往有多次成功的應對經驗:1998年亞洲金融危機期間,中國通過千億長期國債+配套信貸+房改的組合拳穩住了經濟;2008年全球金融危機後,4 萬億基建投資帶動經濟強勁反彈。而當前政策發力的核心制約,並非財政空間不足,而是發力主體的結構性問題——地方政府債務高企,加槓桿能力有限,但中央財政負債率始終處於健康可控區間,具備大幅提升財政赤字率的空間。

「3%的財政赤字率並非不可突破的科學紅線,在需求持續不足、經濟面臨通縮壓力的背景下,中央財政適度擴大赤字,是撬動內需最有效的手段。」

屈宏斌提出了擴內需的兩大核心抓手:一是農村老人養老金倍增工程。當前農村60歲以上老人的基礎養老金每月僅200元,難以覆蓋基本生活需求,贍養缺口主要由子女承擔,而80後、90後群體中70%以上的父母為農村戶口,贍養負擔直接擠壓了這一消費主力軍的消費能力。若能將1.2億農村老人的基礎養老金提升至每月 1000元,每年僅需1.1萬億財政支出,僅佔GDP的0.8%,卻能通過老人直接消費、釋放子女消費潛力兩大渠道,每年撬動約3萬億的新增消費需求,政策乘數效應遠超傳統基建投資。

二是農民工市民化工程。當前農民工群體無法平等享受城市社會保障,導致其預防性儲蓄率高企、消費意願偏低。若能在五年內逐步實現農民工社保市民化,將大幅降低該群體的儲蓄意願,預計前五年每年可釋放2萬億消費需求,後續每年可釋放4萬億消費需求;同時通過中央與地方攜手,按成本價收購商品房庫存改為廉租房,既能解決農民工居住問題,也能助力房地產市場軟着陸。

在貨幣政策方面,屈宏斌認為,當前國內通脹壓力有限,內需不足的背景下,貨幣政策具備充足的寬鬆空間,應果斷通過下調基準利率、存款準備金率,下調存量按揭利率,加大對科技、綠色、中小微企業的再貸款支持等方式,量價並舉降低企業與居民的融資成本,與財政政策形成協同效應。

兩大賽道迎來機遇 聚焦技術落地與商業價值

拆解了宏觀挑戰與政策路徑後,屈宏斌聚焦企業最關心的問題:在不確定的時代,企業的掘金機會究竟在哪裏?他提到,房地產、傳統基建的高速增長時代已經終結,中國經濟未來的增長動能,將集中在高端製造與綠色經濟兩大核心賽道。

對於高端製造,屈宏斌表示,中國傳統的低成本勞動力優勢已經消失,但新的「工程師紅利」正在成為企業發展的核心支撐。數據顯示,2025年中國大學畢業生人數達1222 萬人,其中半數為理工科專業,每年新增五六百萬工程師人才,規模超過歐美日韓的總和;全球前20%的頂尖AI人才中,29%的本科畢業院校來自中國,這是全球獨有的人才紅利。

他特別強調,高端製造並非只有人工智能、大模型、半導體等「高大上」的賽道,而是遍布各行各業。無論是農業機械、消費電子,還是化工、醫藥等傳統領域,只要企業願意在產品創新、技術改良上持續投入,就能依託中國龐大的工程師人才儲備,實現產品的高附加值升級,在全球競爭中建立優勢。「哪怕是一個小小的除草機,通過技術改良實現智能化,就能打敗歐美傳統廠商,這就是高端製造的真正內涵。」

綠色經濟是另一大賽道,具備巨大的市場規模與長期增長確定性。屈宏斌指出,中東地緣衝突進一步強化了中國實現能源自主的決心,「雙碳」目標下,未來30年中國綠色低碳轉型需要487萬億的投資,規模超過了過去三十年中國房地產與傳統基建的投資總額。這一機遇覆蓋全產業鏈,前端的光伏、風電等可再生能源,中端的鋼鐵、化工、有色等高耗能行業節能減排,後端的碳吸收、碳交易等領域,都將誕生大量的企業成長機會。

同時,屈宏斌也提醒企業,在追逐熱點賽道的同時,必須堅守商業的本質——持續的盈利與現金流創造。他指出,當前很多科技熱點賽道的企業,估值停留在「市夢率」階段,缺乏實際的盈利支撐,即便是國內半導體龍頭企業,淨資產收益率也遠低於傳統行業的優質企業。反觀全球科技巨頭,無論是蘋果還是英偉達,高估值的背後都是持續的高盈利、高現金流支撐。企業在布局新賽道時,不能盲目追逐概念,而要聚焦技術落地與商業價值創造,這才是穿越周期的核心。

當前全球經濟確實面臨地緣衝突、逆全球化、政策不確定性等多重挑戰,但挑戰之中始終蘊藏着結構性機遇。對中國企業而言,既要認清宏觀大勢,主動應對全球產業鏈重構的變局,積極把握出海機遇;更要抓住中國工程師紅利、綠色轉型的時代窗口,以技術創新為核心,深耕主業、創造價值,方能在不確定性中找到確定性的增長路徑,實現變局中的成功「淘金」。(記者 陳壘)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈