半年前通過De-SPAC模式成功登陸港交所主板的圖達通(02665.HK)今日(10日)迎來限售股解禁,受此影響,該股早盤跌幅一度接近30%。截至收盤,該股報4.14港元,單日暴跌30.07%,短期走勢呈現極端弱勢。本周前三個交易日,圖達通累計回撤43.98%。年初至今,該股累計下跌近60%。截至今日收盤,該股已較發行價回落58.6%。

圖達通本次暴跌最核心的直接誘因,是該公司6月9日 —10日迎來歷史級大額解禁,解禁主體以上市前投資機構、創始老股東及早期持股平台為主,解禁總量 11.85 億股,解禁佔比高達 91.23%,基本實現股份全流通。

實際上,和眾多次新股一樣,在限售股解禁期到來之前,圖達通就一直面臨拋壓。面對股價的頹勢,圖達通啓動了「回購+高管鎖倉」的組合拳動作,試圖穩住市場投資者的信心,但結果收效甚微。分析指出,儘管該公司稍早前緊急釋放維穩政策,包括1 億港元回購計劃、核心高管股份延期鎖定至 12 月 9 日,但高管鎖倉股份體量有限,無法對沖 9 成以上股份解禁帶來的海量拋壓,維穩效果極其有限,未能止跌企穩。

去年12月10日,圖達通透過借殼登陸港股,發行價每股10港元,上市首日大漲33%,隨後幾天股價迎來「蜜月期」。 12月17日,該股在盤中創下17.88港元的紀錄高位,隨後股價便輾轉回落,在上市大約20天的12月30日,該股盤中便跌破發行價。儘管中途有過幾次小範圍的脈衝式上漲,但最終難逃跌跌不休的命運。

資料顯示, Seyond 圖達通成立於2016年,是全球領先的圖像級激光雷達解決方案提供商。在激光雷達賽道,圖達通已構建「1550nm+905nm」雙輪驅動的平台化產品矩陣,其產品已廣泛應用於智能汽車、自動駕駛、機械人、智慧交通等多元場景。據灼識諮詢數據, 2022年至2024年期間,圖達通ADAS(高級駕駛輔助系統)激光雷達解決方案累計銷售收入全球排名第二。

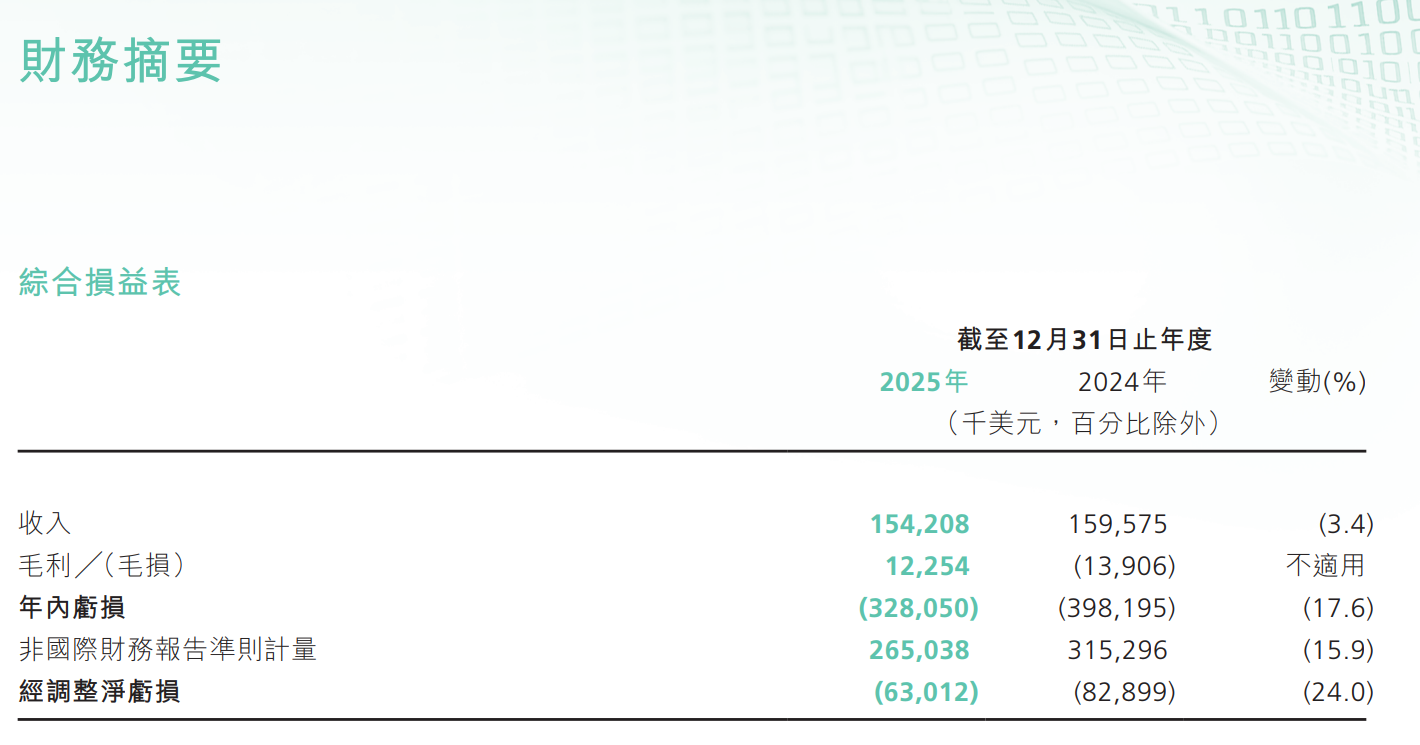

業績方面,年報數據顯示,圖達通2025年營業額1.54億美元,按年跌3.4%。全年出貨33.2萬台激光雷達,同比增長45%。值得注意的是,在出貨量大增的情況下,其營收卻下降,主因是ADAS產品平均售價下降。ADAS產品收入1.33億美元(佔總營收的86.36%),同比下降11.3%;機械人及其他業務收入1891萬美元,佔比12.3%,體量雖小但增速可觀。虧損收窄至3.28億美元,比上一年少了17.6%,上年同期蝕3.98億美元;每股虧損1.1美元。

圖達通2025年毛利1225萬美元,毛利率7.9%,首次實現全年毛利率轉正(上年為負8.7%)。不過,7.9%的毛利率放在激光雷達行業里,差距依然很大(禾賽2025年毛利率41.8%,速騰毛利率26.5%)。

從行業競爭格局來看,圖達通整體市場份額遠不及禾賽、華爲等行業頭部企業。根據富瑞發表的報告指,LiDAR需求依然強勁,但市佔率變化凸顯競爭格局日益分散。中國4月LiDAR安裝量按年增114%、按月增14%達37.8萬台,滲透率在傳統乘用車達19%,按年增11個百分點、在新能源車達32%,按年增16個百分點。

報告指,市佔率趨勢持續分化,禾賽(02525.HK)穩居第一,市佔率34.7%,按年增5.5個百分點,但按月減3.2個百分點;華為4月回升至26.8%,按月增3.5個百分點,但仍按年減13.3個百分點;圖達通(02665.HK)與速騰聚創(02498.HK)表現分歧,分別為12.8%與11.8%,按年增0.7/按年減6.7個百分點;按月減4.4/按月增1.1個百分點。

今年首4個月,LiDAR安裝量按年增157%達130萬台,其中禾賽/華為/圖達通/速騰聚創分別佔34%、31%、16%及12%。

業內人士認為,去年激光雷達行業整體均價出現顯著下降, 2026年隨着華爲、禾賽等頭部企業加速擴產,價格可能還會進一步下探。而圖達通2025年剛實現年度毛利率轉正,若跟進降價,其剛轉正的毛利率可能不保,盈利端的壓力也可想而知。

分析指出,在交易解禁壓力和短期流動性衝擊之下,圖達通近期股價快速下行。從盤面看,股價大幅低開後進一步下探,短線資金避險情緒較強。當前階段解禁拋壓尚未完全釋放,股價弱勢格局短期料難以逆轉,技術性反彈缺乏量能與情緒支撐,大概率維持弱勢震盪磨底走勢。(記者 朱輝豪)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈