金融管理局總裁 陳德霖

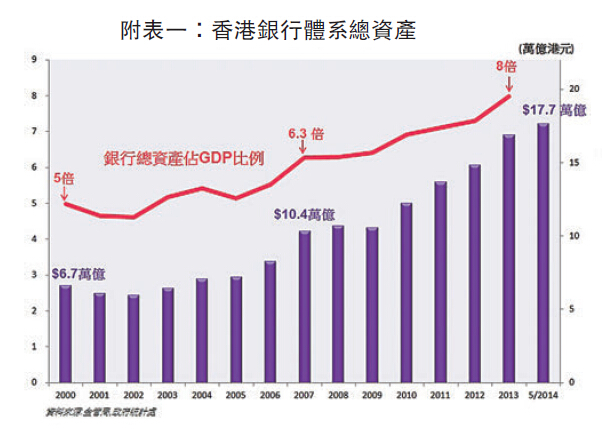

香港是亞洲區內首屈一指的金融中心,其中銀行業近年更是快速發展。全球的100大銀行,有70家在香港都設有分支機構。而銀行體系的總資產規模,亦從2000年的6.7萬億港元,大幅增加至今年5月底的17.7萬億港元。銀行體系的規模,在2000年為本地生產總值的5倍,現時則約為8倍,表示銀行業的發展快於香港經濟整體增長。(見附表一)

說起銀行監管,大家不期然馬上想起要保持銀行體系內超過17萬億元資產的安全,因為銀行資產的資金來源,很大部分是來自市民和企業的存款。要保障市民存款的安全,金管局就要對銀行進行監管,要求銀行要穩健經營,有充足資本,對信貸、流動性和其他風險妥善管理,從而達到減低銀行倒閉的風險。香港在上世紀的60年代和80年代都出現過銀行倒閉風潮,總共有7家銀行倒閉或被政府接管。1991年香港國際商業信貸銀行事件后,香港都沒有出現過銀行倒閉的情况,但并不代表香港銀行是無風無浪、一帆風順。2008/09年爆發的全球金融危機,就證明了即使超大型的國際銀行,都可能因風險管理不善而出現大問題,而香港銀行即使本身穩妥經營,亦可能因國際金融形勢變幻而受到波及,不能完全獨善其身。

正正因為我們汲取了過去的經驗,近幾年金管局積極參與國際間(主要由二十國集團和金融穩定理事會牽頭)對銀行業改革的討論,并全力在香港透過立法和其他形式落實最新協定的國際監管標準,例如《巴塞爾協定三》的資本要求和流動性覆蓋比率要求等等。

在全球金融危機爆發之前,歐、美銀行界有一種普遍的看法,就是銀行要盡量利用資本去擴大風險資產(包括在資產負債表外的資產),為股東和管理層追求最大利潤。但由於銀行的資金來源主要是市民的存款,罔顧風險地盲目追求利潤的行為會為銀行體系,甚至為社會帶來巨大的危機和沉重的代價。這種做法,不但是錯誤,而且是非常危險的。

香港銀行的競爭力,并不在於它們能否為股東帶來最大利潤,而是它們的保守作風和穩健經營。香港銀行從來都沒有模仿一些歐、美銀行過去的做法,而金管局亦不會允許它們將資本充足率降至國際最低標準容許的水平。存戶和市民對香港銀行的信心,除了金管局的嚴格監管外,還因為它們都保持比一般歐、美銀行更高的資本充足率,可以有足夠緩冲,在必要時用以冲銷呆壞帳。所以有人說金管局在《巴塞爾協定三》國際認可最低標準之上再提額外要求,會令香港銀行面對「不公平」競爭,這點我是不能認同的。因為銀行之間的競爭應是着眼於服務水平和穩健性,而不是、更不應建基於以最低的資本充足率來謀取更大利潤這種經營模式。

綜合經營 與時俱進

銀行做好了資產負債表的風險管理,存戶的存款有了保障,是不是金管局的監管任務便大功告成了?答案是否定的。這是因為香港銀行的牌照是金管局審批的,而《銀行條例》賦予金融管理專員的監管權力和責任是覆蓋銀行經營的一切業務。香港銀行實行綜合經營(uni-versal banking),亦等如是「金融超市」的做法。銀行客戶開立帳戶后,便可以在銀行進行除基本銀行服務以外的多類型金融交易,包括股票、債券、基金、保險和其他理財產品。雖然外國有些地方仍然采用分業經營,即銀行只能提供銀行服務,不可提供證券和其他理財服務,但國際的趨勢是更多銀行進行綜合經營模式,因為「一站式」的服務更能滿足現代社會中市民對投資和財富管理便利化的需求。

但當銀行以「金融超市」模式經營,一個很基本的問題便出現了。這問題的根源是銀行存戶和銀行之間的特殊信任關系。現代社會大家很難像古時將財產放在家中,既不安全又不方便,更不能用作投資。因此,大部分市民都將他們的流動金融資產存放在他們信賴的銀行,銀行一般都可以掌握客戶的收入、存款和財產規模,加上客戶的信任,這種特殊關系令銀行很容易向客戶推銷各式各樣的理財和金融產品。正如我們從雷曼迷你債券一事汲取的經驗,有些銀行和它們的職員在市場激烈競爭和爭取業績和利潤的壓力下,有時候會出現以不當手法銷售理財產品和未有充分照顧客戶本身的利益。經一事、長一智,金管局在雷曼事件之后要求銀行推行一系列措施,例如不可在銀行一般服務櫃齘銷售理財產品,銷售過程進行錄音,設定銷售冷靜期等,目的就是加強保障銀行客戶的理財活動。有銀行界人士表示,金管局這些措施已超出銷售同樣產品的其他非銀行金融機構,例如證券商和保險中介經紀的要求,是「不公平」競爭。我對此是不能苟同,因為銀行與其客戶的關系既密切又特殊,絕不可以和非銀行金融機構相提并論。話雖如此,在不削弱投資者保障的大前提下,金管局非常願意與時俱進,不時檢視這些具體措施落實的成效和必要性,與銀行界商討如何適當簡化和改善現有的措施,去增加銀行和客戶的便利化。

在雷曼迷你債券事件之前,金管局銀行監管重點主要集中於兩方面:第一是監察審視每一家銀行的資產負債表的風險管理,第二是銀行審慎監管政策和法規的修訂和完善。但當雷曼事件發生后,金管局面對超過2萬宗不良銷售的投訴,根本沒有人手去跟進和調查,只好在市場聘用大量的合約員工,在短期內動調查工作。在高峰期,金管局有約200名合約職員在做這方面的工作。

強化操守行為監管

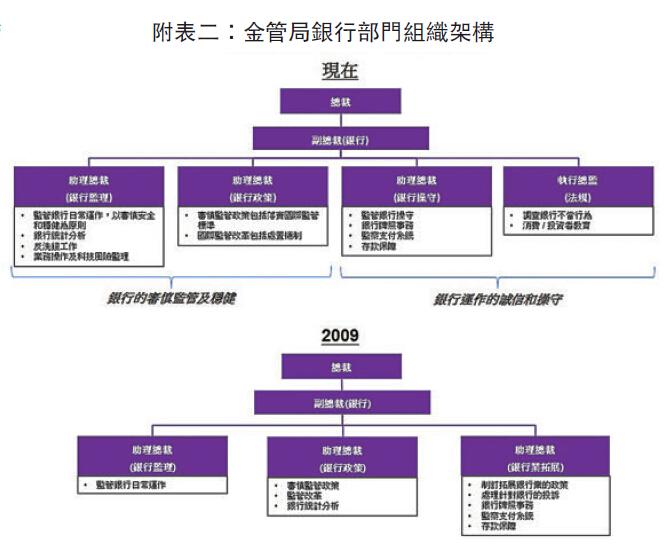

在2010年,我決定金管局銀行監管的工作必須是兩條腿走路。第一條腿就是我們所講的資產負債風險監管,其中包括參與改革國際監管標準的討論和在港落實這些新標準的工作。但最重要的是金管局成立兩個新的常設部門,對銀行的行為和操守進行監管,這就是我說的第二條腿(見附表二的組織架構圖)。第一個新部門是銀行操守部,主要負責訂定銀行與客戶交往的原則和要求,并規範銀行在參與市場活動時的操守和行為。這部門亦會審批銀行的牌照申請以及銀行董事和高級管理人員的任命批准。另一個部門是法規部,主責跟進和調查銀行不良銷售和其他不當操守事宜。法規部的工作相當重要,因為操守監管部只能制訂規範和要求并審視銀行落實的情况,而出現問題最明顯的體現就是客戶的舉報或投訴。當然金管局要堅持以專業方式,不偏不倚地去調查,要憑事實和證據去作出判斷。即使投訴人或銀行未必滿意金管局的調查結論,但大家必須明白,只要不涉及到刑事成分,銀行與客戶之間的糾紛在本質上是民事/商業糾紛。投訴人除了向金管局求助外,亦可以去消費者委員會,或者透過調解、仲裁和法庭去定奪和解決。

有權利也有義務

我要強調「有權利也有義務」這原則同時適用在銀行和客戶身上。銀行受惠於取得客戶特殊信任的同時,必須以客為本,以客為先,要盡量照顧客戶的需求和利益。同時,銀行的客戶在享有「金融超市」便利服務之時,也要盡力去了解銀行產品及服務的風險、收費及合適性,不應每次投資失利或因過度借貸而陷入財務困境即諉過於銀行。在這方面,銀行操守及法規部過去兩年大力推行《公平待客約章》及一系列金融教育推廣活動,希望推廣精明及負責任的消費文化。

監管銀行資產負債表的安全性與監管銀行行為和操守是兩種性質很不同的任務,所需的技能和經驗都有所差异,所以金管局成立銀行操守部和法規部。這項重要架構改革,大大提升了金管局對銀行業整體經營的監管力度,對銀行也發出一個重要而清晰的信息:銀行的經營除了穩健、安全的一面,其營商手法和員工的專業操守同樣重要。

我們相信,這符合消費者和投資者在銀行業綜合經營模式下所需的額外保障。香港銀行體系不但規模龐大,而且亦是香港作為財富管理的主要服務提供者,客戶不限於香港居民,在亞洲區和中國內地的客戶將越來越多選擇使用香港的理財平台。每天銀行會與數以萬計的客戶進行大量的金融交易,要不出大亂子,香港的銀行和所有的從業員都要以專業態度,以客為本,配合金管局的監管要求,香港才可以持續發展,提升我們作為亞洲金融中心的地位和競爭力。