導語:A股再次大漲3%,資本市場迎來一片歡騰。不過,證監會投資保護局局長李量卻迎來暗淡的人生。李量落馬像是一面鏡子,凸顯出A股市場難醫的“人治”之病。

“人治”色彩濃郁導致官員頻落馬

A股再次大漲3%,資本市場迎來一片歡騰。不過,證監會投資保護局局長李量卻迎來暗淡的人生。12月1日,證監會紀委公告稱,證監會投資者保護局局長李量涉嫌違法違紀,目前正接受組織調查。

圖為證監會李量 來源:網絡

雖然官方并未公布李量落馬的真實原因,但李量的落馬或了無新意,與任職發行部的權力尋租有關。據騰訊財經報道,李量的落馬并非事出投資者保護局,而是李量當年“叱咤風云”的證監會發行監管部和創業板發行監管部,李量出事或因權力尋租,經由與他有特殊關系的掮客,與擬上市公司接觸,為公司IPO獲得批文提供便利。

其實,證監會成立以來所有涉案官員,大多集中在發行部和上市部兩個部門。而之所以這兩個部門案件高發,就是直接掌控企業上市過否的“生死大權”。有權也意味著有“油水”可撈。無論是官員主動性牟取私利,還是被動性被企業賄賂所瓦解,皆因賦予監管者過高的監管權力。而監管權力背后則是中國資本市場過于濃厚的“人治”色彩。

這種濃厚的“人治”色彩歸根結底在于計劃體制。中國資本市場最開始設計的目的是為了紓困國有企業融資。同時,上市審核制度也淪為部分發行官員的“融資”工具。因而很大程度帶有行政管制色彩。正是這種行政管制,導致證監會擁有成熟市場體制下監管機構所不擁有的權力。例如,決定哪類企業、甚至具體哪家公司可以上市、上市配額等。當初房地產行業不容許上市、直到現在上市房企股權融資仍未放開就是例證。

監管者誰來監督?

“人治”所賦予過高的權力,在一個充滿利益糾纏的市場里,難濕鞋注定是難免的。但問題的關鍵是監管的“不設防”導致沒有有效武器抵御外界賄賂式的入侵。作為從事監管市場工作的證監會,理應接受市場監督,但卻形同虛設。

典型的例證就是現行機制下驅動的利益聯盟體。準上市公司、保薦機構、審計公司、會計公司等與證監會存在利益關系,均直接或間接構成利益聯盟。而依賴媒體監督則又出現中國奇葩式的四報一刊,即所謂的“信息披露指定媒體”。這種指定媒體在事實上聽命于證監會的領導,已經不可能行使對它的監督功能。而游離于指定媒體之外的媒體,部分因商業利益驅動早已收了保護費。

這種單行的監管模式歷來詬病還反映在監管者法律模糊或有限的自我約束上。即便新《證券法》更多的是賦予證券監管部門核準證券發行權力,包括描述監管機構的權力執行范圍等,但對于監管者自我的權力約束和相對違反責任則輕描淡寫,或者懲罰太輕。例如,違規依法追究責任。對審核同意違規上市的,給予警告,沒收業務收入,并處以業務收入一倍以上五倍以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,并處以三萬元以上三十萬元以下的罰款。顯然,這對權力執法人員約束有限。

其實,作為市場的鐵律,權力和責任應是對等的。擁有核審大權的同時,新股發行的問題和責任理應發審委承擔最終的責任。正是這種不對等現象,成為A股市場低成本圈錢的根源所在。

呼喚注冊制度出臺

資本市場內在要求高度市場化與過于濃郁的“人治”色彩,以及“不設防”的監督,將呼喚注冊制度出臺。

盡管中國股市成立23 年以來,新股發行體制的進步有目共睹,但現行的制度仍擺脫不了行政的色彩。企業發行股票的整個過程,理應是企業與投資大眾的交易,其博弈也應在這兩個主體之間展開。

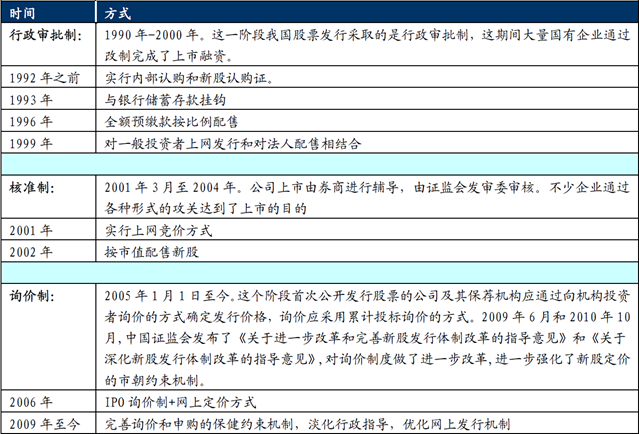

中國新股發行制度改革進程簡表 圖表來源:世紀證券研究所

但是,現在的股票發行模式,卻把投資大眾拒絕在博弈門外,由監管部門發放“通行證”,再由機構與發行企業串通詢價,然后瓜分大部分股票,投資大眾只能憑網上、網下抽簽得到有限的新股份額。在信息不對稱的情形下,投資者只能被動地接受人為定出的發行價。

由此,呼喚國外成熟市場的注冊制迫在眉睫。注冊制強調的是市場化自由投融資,要求監管機構回歸監管本原,重點在IPO制度框架上的完善與優化,在投資價值判斷方面讓位于市場。過高的定價和不被投資者看好的企業即使通過注冊登記,發行也可能失敗,這才是市場化應有之義。

而目前市場預期注冊制推出則面臨著修改《證券法》的困境。其實,法律未完善前,并非是注冊制推出無法逾越的障礙。因為按照核準制的原則來執行,發審委完全可以不用實質性的審核,證監會的職責是合規性審核和監督,完全可以將價值判斷的審核權力交給交易所,讓其分擔實質性審核的第一道閘門,讓中介機構承擔相應的擔保責任,證監會發審委按照程序的合規性來行使最終的否決權。

結語

李量落馬像是一面鏡子,凸顯出A股市場難醫的“人治”之病。