交通銀行香港分行環球金融市場部 劉振業

失業率再跌,非農職位大增又如何?一大班鴿仔仍在。無論耶倫說什麼,市場都會形容為在放鴿。當然,耶倫亦是智慧過人,過往一年常用不鷹不鴿的言辭來影響市場預期,然后大家各取所需,為的是避免一旦加息對市場所帶來的震撼。不過,耶倫要小心了。愈這樣做就愈易玩出火,因為市場明顯地一面倒炒鴿仔了。

市場集中炒鴿派論

話說回來,就業市場復蘇力弱一向是耶倫擔心所在;當然,低通脹亦阻礙加息進度。但耶倫已多番指低油價是塞錢入你袋,即低油價可鼓勵市民消費并帶動經濟向上。她亦預期油價不會長時間維持在低水平,中期通脹將可回升。如斯情况下,似乎耶倫不太同意年內美國仍會持續低通脹。

至於就業市場方面,復蘇情况就更明顯。耶倫的話大家可以不信,但數據就不可不相信,例如失業率就由2009年底高峰的10%下跌至最新的5.5%,足足跌近一半,亦與金融海嘯前低位4.4%相差不遠,可見就業市道顯然不差。

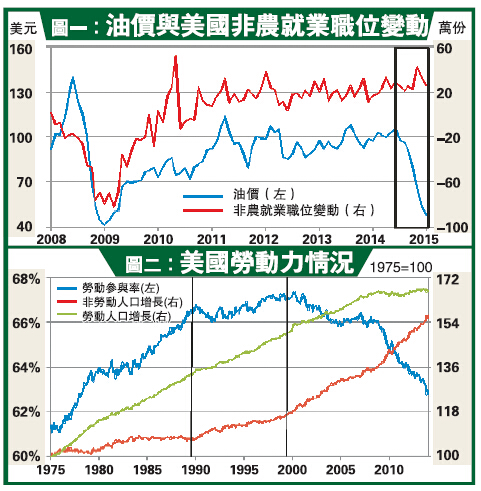

其次,近期更有人爭拗自從油價於去年大跌后,美國油企需要裁員止血。加上美元強勢,對於倚賴海外盈利的企業將會出現兌換損失,并須裁員來減低成本,從而扯高失業率。雙重效應下,聯儲局絕不應加息。圖一見到,在近年油價續升下,非農就業新增職位持續造好,就算油價於去年中急速下滑,亦不見得掉頭回落,去年11月更錄得自2011年來增加最多的42萬3千份職位。故此,就算一眾鴿仔要反駁加息論,似乎都要點道理。

耶倫確是醒目,懂得利用期望管理把鷹鴿兩派管理得頭頭是道。但如上文所言,現時市場仍集中炒耶倫的鴿派論,當中勞動參與率低企、兼職人士數目眾多及薪酬增長緩慢向來被視為加息擋箭牌。可能一眾讀者都相當同意,因為只要出自耶倫之口就是對,但事實是否如此?

先前筆者已談過兼職人士數目眾多問題,至於勞動參與率(下稱參與率)方面,其實耶倫往年甚少提及參與率低企問題,而近來卻又再重申參與率低企反映就業市道復蘇速度未合乎預期。但圖二見到,耶倫及坊間所講的參與率下滑并不是近年現象,而是始於2000年。1990年前,參與率大升是由於勞動人口升幅高於非勞動人口。然而,1990年后,勞動人口升幅放緩,非勞動人口數目緩緩上升,2000年后升幅更急,完全與1990年前情况大相逕庭。但無論如何,勞動參與率雖跌,但整體勞動人口仍持續向上,似乎代表美國勞動市場正健康發展。

勞動參與率低的迷思

市場總愛在鸡蛋里挑骨頭,常言參與率下降代表就業復蘇情况未如理想,當中更指部分求職者因為長時間找不到工作而退出勞動市場(這類人士稱為discouragedworkers,即放弃找工作并對前景失去信心的人),反映現時失業率下滑只是一個「騙局」。

首先,近年無論勞動或非勞動人口皆一同上升,如上文所言,這可能反是代表了長期就業人口結構正健康發展。至於何解參與率下跌,圖二見到明顯是由於非勞動人口近十多年來急升所致。非勞動人口大升原因眾多,其中為人擔憂是一眾discouragedworkers仍然充斥市場。

但筆者可以肯定不是他們令非勞動人口大升。何解?無錯,discouragedworkers數目曾經在2010年初大升,但其后已經反覆回落,現時更跌至自2009年后低位。在這班放弃求職的人士數目不升反跌下,大家應不能夠就此得出美國勞工市場仍然疲弱的結論吧。

非勞動人口數目大升牽涉很多因素,筆者唯一結論是可能因為退休人士、學生及家庭主婦等人數上升拉高了數值。若果退休人士及家庭主婦也可重回職場,另外學生增加更代表未來勞動人口活力增強,那豈不是更利好未來就業市場的發展嗎?無論如何,筆者得出的結論就是:參與率下跌并不反映就業復蘇緩慢,而更可能顯示未來勞動人口結構可能因此而獲得優化,避免現時一眾先進體一直擔心的職場人口老化問題。

由此可見,現時市場極為看淡耶倫加息的理據似乎不太足夠。最起碼,油價大跌令美企削人手的理據仍然疲弱。再者,2011年油價見頂至今,與油價關系較密切如制造業或零售業就業人口增長走勢一直平穩,可見油價回落是否令美國經濟轉壞仍然難下定論,而其他耶倫最擔心會窒礙就業市場復蘇的因素如勞動參與率低企,似乎統統不成立。筆者不信耶倫不清楚實際情况,由此推斷,究竟耶倫葫蘆里賣什麼藥?耶倫愈要淡化加息預期,小心市場愈是相信。最后若果是如期6月加息,那會有什麼后果?大家想想!