交通銀行香港分行環球金融市場部 劉振業

國際油價持續下試低位,大家都指因為大國經濟不穩,如歐洲復蘇路仍存疑問、美國經過多年復蘇后或面臨經濟增長下滑,亞洲更可能因美國加息而令資金流走。所以,在油價沒什麼利好消息下,近期已經再次跌至年初炒頁巖氣時期的近40美元低位。

亞洲需求增長下跌

今輪油價下跌大家都關注原油供應,與今年初炒頁巖氣時不同。向來留意匯市及商品的朋友都知道,每星期美國能源部會公布原油庫存資料,年初美國庫存變動多數日子錄得正數,即是比上周上升,供應向上,利淡油價。直至今天,大家都指原油庫存上升而令油價再試低位。總括而言,就是因為供過於求,油價已無力回天。

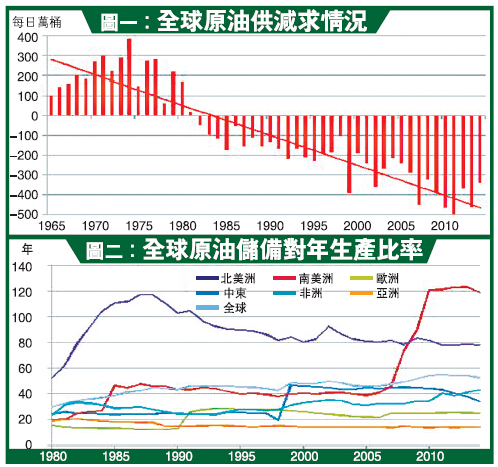

交易員當然看這些數據。但是,要判斷是否供過於求,不能單靠一、兩個星期的數據變化。根據英國石油公司數據,圖一見到,由1965年開始至今全球原油市場大部分時間都出現求過於供的情況,當中以近5年情況最為嚴重。就算近年求過於供情況有所紓緩,但絕不是坊間所講的供過於求。

過往十多年來,新興市場崛起加劇了對原油的需求。雖然歐洲產油量已經在2007年見頂,至今跌近3%至每日1715萬桶,但由於新興市場包括非洲及南美等地,尤其是亞洲對原油的需求旺盛,加劇了求過於供的情況,所以現時坊間指原油供過於求顯然不符事實。

當然,不排除某一段時間內的確可能出現需求下跌,例如歐債危機間或受季節性因素影響。不過,根據美國能源部每月供求數據,截至今年頭三個月,一眾主要國家的供應仍然穩定而需求卻未見顯著下跌,但當時市場已大唱油價供過於求,而數據上就似乎未能證實如此說法。

現在的問題是:求過於供之下,油價會回升嗎?研究油價有很多方法,例如從美元走勢或原油供求入手。前者方面,大家都知美元與油價背馳。由於聯儲局將於年內加息及其他主要國家都實行寬松貨幣政策,息差拉闊將令美元走強,油價反彈力大受限制。

基本面方面,自2010年后,圖一見到,供過於求情況開始回軟,而同期來自亞洲的原油需求增長則持續下滑。例如在2010至2012年間,亞洲每年的原油需求增長分別為6.2%、3.8%及3.8%,但2013及2014年卻分別跌至1.6%及1.4%。在環球經濟形勢仍然穩定,而亞洲需求增長下跌的情況下,實在不得不令人擔心未來油價的走向,因為近年原油的需求增長,的而且確是由亞洲各國所支撐。

未探明油田陸續開發

需求滑落,供應又如何?近年全球供應總體都是上升,但重點并不在此。全球原油儲備向來是衡量長期油價走向的其中一個重點。石油不是再生能源,儲備下降只會令未來供應減少而影響油價。看看圖二,全球原油儲備對生產比率於近廿多年來持續上升,反映產量增幅多於已探明儲備。大家可能覺得這對油價是好消息,因為證明原油儲備(對比產量)正持續下滑。

然而,筆者看到的是,在產油大國中東方面,近十多年年油產增長幅度確實高於儲備,這或許是由於中東區內能產出優質石油的油井早已被探明得七七八八。雖然仍可開發所謂非常規油田,但由於這些油田多是處於偏遠地區如內陸沙漠,加上深入地底下,開采成本很高,導致近十多年來中東區內探明石油量的增幅偏慢。

反之,圖二見到,南美洲儲備產出比率於近年持續上升,已經上升至120年(代表該區產量足夠區內120年的需求),這都是拜2007年發現位於巴西沿岸的利布拉油田所賜。勘探數據顯示,利布拉油田蘊藏量達260億至420億桶,可開采約80億至120億桶,而且油質極佳,成功開采后足以令巴西成為全球十大產油國之一。加上鄰國委內瑞拉的石油蘊藏量屬全球第一,若果兩國開足引擎谷產量的話,未來油價能否回復昔日風光仍是未知之數。

總括而言,影響油價升跌因素眾多,但現時油價下跌是否因為供過於求仍是言之尚早,筆者不敢相信維持多年的求過於供情況能於一年內大幅轉變。不過,隨著開采技術日漸成熟,一些未探明的油田有機會被陸續開發,加上再生能源興起,油價慢慢從此進入另一新常態絕不奇怪。新常態的油是升定跌,你懂的。