騰訊財經訊 北京時間15日消息,高盛前首席經濟學家、前BBC廣播電臺主席、現任Fulcrum資產管理公司主席加文·戴維斯(Gavyn Davies)為英國《金融時報》撰文表示,自從2009年“量化寬松”啟動以來,全球投資者一直受制于央行,當然,本周所有的目光將聚焦于美聯儲(Fed)。美聯儲現在已凍結其量化寬松政策,并可能在今年某個時間加息(但或許不會在本周四就加息)。不過,日本央行(Bank of Japan)和歐洲央行(ECB)打算大規模擴張資產負債表的計劃曾讓全球投資者感到寬慰,在可預見的未來,全球量化寬松的整體規模原本似乎仍將十分可觀。

然而,最近幾個月,一個不祥的新因素出現了。新興市場的資本流出激增,并導致外匯儲備大幅下降,原因是新興市場央行采取干預措施,以支撐本幣匯率。

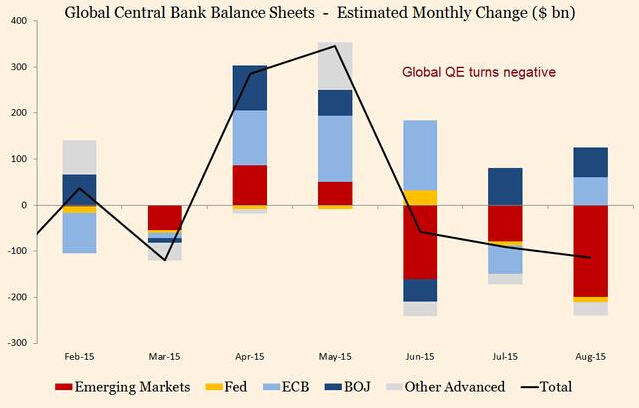

由于這些外匯儲備通常以發達經濟體的政府債券的形式持有,因此這一過程導致新興市場央行拋售發達經濟體債券。今年8月,這個新因素不僅僅抵消了歐洲央行和日本央行采取的全部量化寬松舉措,還讓全球量化寬松出現很大的負值。

一些評論人士開始擔心,這種新形式的“量化緊縮”將導致央行對全球資產價格的支持出現大逆轉,特別是如果新興市場危機加劇的話。這篇博文分析了相關的數值,并試圖評述各方探討這些數值對資產價格是否重要的辯論。

結論是,新興市場因素可能會在一定程度上抵消——但或許不會全部抵消——歐洲央行和日本央行明年計劃推出的量化寬松計劃。總的來說,全球量化寬松政策帶來的刺激將遠遠小于2006年以來的水平。

目前,央行資產負債表擴張的主要原因是日本央行和歐洲央行的債券購買計劃。它們的規模加起來達到平均每月1300億美元左右。央行購買的債券的平均期限大概在7年左右,因此在發達經濟體,數量龐大的“債券期限”仍在從私營部門投資者手中移出。

問題是,新興市場央行干預匯市引發的債券拋售,可能會在多大程度上抵消這種刺激效應。Fulcrum估計,在此次危機于今年夏季加劇以來的3個月里,新興市場央行的資產負債表總規模可能已縮減4500億美元左右,其中僅中國就縮減了約1700億美元。

因此,以這個指標衡量,全球量化寬松可能已轉變為一個相當大的負值。野村(Nomura)(以及其他機構)估計,單單今年8月,新興市場的外匯干預力度就可能高達1600億美元,這應該會在美國和歐洲直接引發債券拋售。

當然,沒有人能證明,央行流動性的減少導致上月全球債券收益率上升和風險資產下跌;市場對于美聯儲政策的解讀可能同樣重要。不過,這個有趣的情況吸引了宏觀投資者的目光。中國的外匯儲備數據突然變成最受關注的全球月度數據之一。

未來一年左右,這一衡量全球流動性的指標會如何變化?日本央行和歐洲央行或許正考慮進一步擴大債券購買計劃。因此,除非新興市場的外匯儲備繼續大規模減少,否則全球量化寬松將恢復正值,

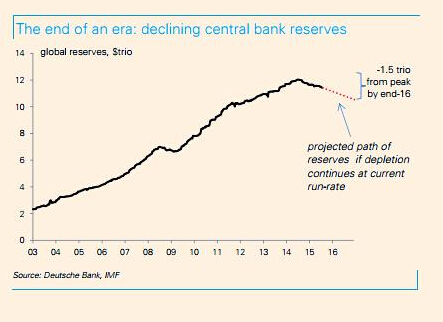

但這種流動性減少可能會保持一段時間。最近德意志銀行(Deutsche Bank)的經濟學家對全球外匯儲備的一份內容詳實的分析表明,在本輪外匯儲備下降趨勢中,全球外匯儲備總額可能會減少1.5萬億美元,到目前已經減少了其中的約三分之一。這可能會讓新興市場央行的資產負債表占新興市場GDP的比例,大致回到2008年全球金融危機爆發以前的水平,這是一個悲觀的結果,但并不是十分嚴重。

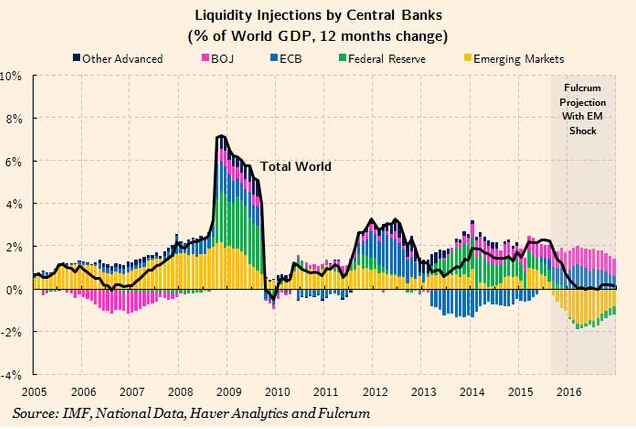

根據這種或其他假設,Fulcrum估計,全球央行資產負債表擴大的規模占全球GDP的比例(這個指標衡量全球量化寬松政策所帶來的經濟刺激)將在明年非常接近零——最近幾年平均為2%左右。除了2009年底很短的一段時間以外,這將是自2006年以來全球央行資產負債表最慢的擴張速度。

這里存在巨大的不確定性。如果中國和其他新興市場不再干預外匯市場,那么隨著新興市場匯率跌向均衡水平,外匯儲備和全球流動性的下滑將很快結束。或者,新興市場的私人部門資本外流可能自動結束,就像2013年的“削減恐慌”(taper tantrum)之后的情況一樣。但新興市場經濟基本面的惡化看起來比2013年更為嚴重,因此當前的沖擊可能相當持久。

接下來會出現什么情況?一些經濟學家——比如英國《金融時報》旗下FT Alphaville的馬修·凱文(Matthew Klein),保羅·克魯格曼(Paul Krugman)——認為,外國央行拋售政府債券的行為并不重要。克魯格曼認為,他們持有的債券的期限非常短,這近似于現金。他指出,這些債券的拋售始終可以被美聯儲維持短期利率處于低水平的舉措抵消。但是,外國央行持有的美國國債的平均期限是3.95年,這并非不重要。此外,既然美聯儲正考慮加息,它可能不想要抵消外國債券拋售對美國中期債券收益率的影響。

“在我看來,凱恩斯學派在2010年之后的分析中犯下的錯誤之一是,他們不愿相信量化寬松(或者外國央行的債券購買行為)可能影響資產價格和經濟活動,除了釋放出關于美聯儲短期利率未來路徑的信號以外。然而美聯儲和歐洲央行的研究表明,由于‘資產組合平衡’(portfolio balance)效應,這些債券購買項目對收益率有重大影響,因為私人投資者被誘使延長債券期限,并持有風險更高的資產。”

當然,當新興市場央行削減他們持有的債券時可能會發生相反的情況。若果真如此,新興市場外匯儲備減少將在投資者長長的焦慮清單上又添上一筆。