交通銀行香港分行環球金融市場部 劉振業

聯儲局議息前,大家都屏息以待。歐美經濟在QE推動下從谷底回升,但亞洲及新興國卻經歷過往幾年的QE狂歡后后勁不繼,西(先進大國)強東弱漸成定局。

筆者很擔心新興市場問題,复雜的經濟理論不用講,大家只要想想,現時股、債、樓三大資產中,美股及美債雖高,但美樓不算;歐股確是強勢,但歐樓仍在谷底。要數股、債、樓仍在高位,只有新興市場,當中以亞洲區最明顯。如果你是大淡友,你會沽歐洲樓嗎?說笑吧。

新興市場有難,歐美又能夠獨善其身嗎?自2010年歐債危機開始,是否與歐美分道揚鑣(decoupling)一直都是市場焦點。近廿多年來,新興國崛起并逐漸成為歐美重要生意夥伴。以往歐債危機,「歐豬」爆煲,德法受牽連,其后全球市場為之動蕩。相同道理下,若新興市場經濟持續下滑,對其他新興地區及歐美國家會否產生重大影響呢?

論影響,量度各地貿易往來是其中一個方法。首先,坊間都說今輪新興國中以亞洲區問題最令人擔憂,故今次研究將集中在亞洲區對其他國家的影響。其次,筆者會再看看亞洲與環球新興國間的相互影響,主因新興地區的人力資本以便宜見稱,世界工廠向來是一大吸引點。故此,出入口生意是主宰新興市場的一大因素。通過觀察新興地區的貿易來往,便能清楚知道在經濟增長不振下,會否把這病情傳染到其他新興地區,繼而帶來不可預見的全球經濟危機。

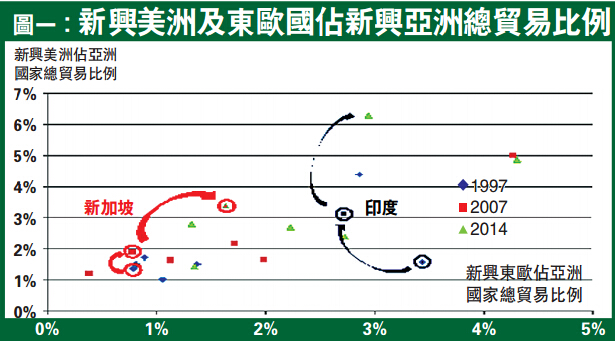

與歐美貿易往來處低水平

先看圖一,亞洲新興國與新興東歐及美洲地區的貿易來往。由1997年亞洲金融風暴開始,經歷2007年金融海嘯至今,亞洲七大新興國與東歐及美洲的貿易關系都未見顯著改善。譬如新加坡,1997年東歐與新興美洲占新加坡總貿易分別為0.8%至1.4%,但到2014年底只上升至1.6%至3.8%,幅度上或說得過去,但實際數字仍然處於極低水平。就算數到較鄰近東歐的印度,十多年間與東歐貿易的占比更錄得跌幅,由1997年的3.4%跌至2014年的2.9%,同樣情况亦發生在其他亞洲新興地區上。由此可見,在環球新興國占亞洲新興國的貿易占比仍處於極低水平下,就算亞洲出現經濟下滑,以貿易渠道傳染到其他新興市場的機會仍然很微。

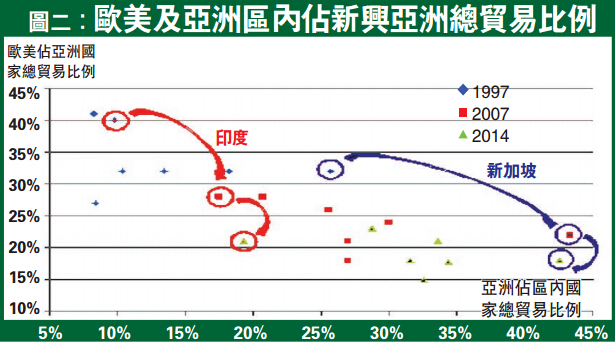

話說回來,雖然坊間常說新興市場經濟如何強勁及如何充當世界經濟火車頭,但要論對全球經濟的影響性,在單是美國及歐盟地區已占超過全球GDP一半的情况下,要看時下金融或經濟危機會不會於全球大規模爆發,亦要看看新興亞洲與先進歐美的貿易關系。圖二見到,1997年至今,歐美占新興亞洲貿易的重要性持續降低,而亞洲區內貿易關系卻愈來愈密切。以印度為例,1997年歐美占印度總貿易約四成,但截至2014年已經下跌至兩成左右,同時其他新興亞洲占其總貿易額則由低於一成上升至兩成,類似升幅亦見諸在其他亞洲地區上。

對環球負面影響有限

除了升幅強勁外,更值得留意的是以往歐美兩區的貿易占比高於新興亞洲,但現時情况已調轉,印度如是,馬來西亞、韓國及新加坡等亦如是,例如現時新興亞洲已占馬來西亞、韓國及新加坡總貿易分別達三成二、三成四及四成三,遠超歐洲占比的一成八、兩成一及一成八;菲律賓及印尼亦見類似情况。由此可見,現時新興與發達國經濟,雖然說不上已經分道揚鑣(decoupling),但要論另一次危機來臨的可能性,在新興亞洲逐漸脫離對歐美的倚賴的情况下,可能性已遠低於以往。

總括而言,圖二已見亞洲新興國家於區內的貿易頻繁度已不能同日而語,這都是拜亞洲新興國家持續崛起令需求大增所賜,加上新興國向來是世界工廠,區內貿易愈見頻繁是理所當然的事。在亞洲新興國家逐漸脫離對歐美大國的倚賴下,就算亞洲區內經濟出現任何動蕩或危機,對歐美的傳染性或亦不會致命,對其他新興市場更不在話下。

當然,本文以亞洲地區為主軸,若結果是全球新興市場均出現全面性崩潰,不難想像新興與發達市場都會一同面臨災難性后果。不過,若今輪問題只集中在亞洲區,而且只是一輪QE狂歡過后的調整,對環球的負面影響,估計只是有限。