顏安生

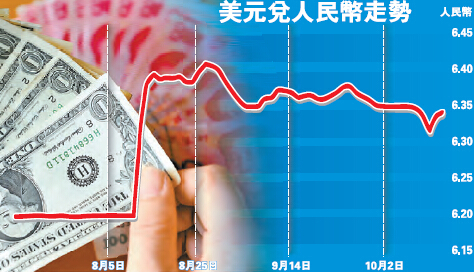

自從2015年8月11日內地宣布人民幣匯率中間價形成機制改革以來,人民幣離岸市場颳起了一股唱衰人民幣前景的輿論,尽管中國官方不斷重申,人民幣不具備持續貶值的基礎,但在淡風吹襲及國際炒家的助推之下,人民幣離岸市場匯價(CNH)節節走低,CNH與人民幣在岸市場匯價(CNY)甚至出現千點差距。最終,在海外中資金融機構的強勢干預之下,尤其國慶前夕,離岸人民幣匯價(CNH)出現大反彈。CNH在短短的不到兩個月時間里出現大逆轉,令不少看空人民幣的投資者損失慘重。對於絕大多數投資者來說,如果不盲目跟風,該如何判斷人民幣基本走向與未來大勢呢?

美元仍具明顯優勢

其實,要把握人民幣的大格局,最主要的方面就是比較人民幣與美元的各種支撐條件。時下人民幣雖然實行的是與一攬子貨幣挂恥的有管理的浮動匯率,但人民幣幣值變動主要比較的對象則是美元,一般來說,美元升則人民幣跌,反之亦然。那麼,如何看待美元與人民幣的關系呢?

首先,美元不僅是現實的國際硬通貨,而且因受到國際貨幣基金組織的保護,在國際金融市場上擁有霸主地位。而人民幣雖然崛起勢頭很強,但在國際經濟生活中能見度并不高,目前雖然躋身全球第四大支付貨幣之列,但所占比例仍很小;更有甚者,目前人民幣仍在為加入國際貨幣基金組織一攬子貨幣SDR而努力,但最終結果如何卻要看美國的態度,因為美國在國際貨幣基金組織的重大決策中擁有一票否決權,暫時來看,人民幣還無法比肩美元的影響力。也正是因為如此,美國可以借助美元的國際影響力,以及國際貨幣基金組織所賦予的權力為美元造勢,人們常常見到,出於美國本身的利益需要,美元匯率的變化往往有悖常理。所以,當美國為美元造勢之時,人民幣貶值或者升值也是不能用正常眼光去衡量的,更多的則需要觀察美國的政治與經濟背景。

當然,美國利用美元的影響力和國際貨幣基金組織的保護進行造勢從而拉升或者壓制美元匯率并非長久之計,美國只能偶爾用用,否則效果成疑甚至有損美元的信用,因此,美國不會隨便為美元造勢,只會在關鍵時候耍耍花招。根本來說,美元的匯率仍要由美國的經濟狀况來決定。美國經濟運作正常,美元自然表現強勁,如果美國經濟出現危機甚至衰退,那麼美元即便想表現強勢也難上加難。美國為美元造勢也決不會選擇在美國出現經濟危機或者經濟衰退的時段進行,而一定會安排在經濟從低谷反彈之后出手,譬如,自去年以來,美聯儲一直向國際市場釋放加息信號,便是美國為美元造勢的典型套路。

美經濟勢拖美元后腿

但是,自從2008年爆發金融海嘯以來,美國經濟元氣大傷一直沒有恢復過來,而且,有分析指出,由於美國政府救市,從而掩蓋了幾倍於美國GDP的金融衍生產品泡沫,不知道什麼時候再爆發出來;即便不考慮隱藏的金融泡沫危機,美國的經濟增長動力已經大不如前,美國企業的競爭力、創新能力也在不斷遞減之中,加之美國人天生不如中國人勤奮,因此,當中國的經濟制度市場化之后,中國人和中國企業的潜能得到充分發揮,此時,就可以看出中國經濟發展空間不可限量,而美國經濟亦步亦趨的狀態將長期持續。還有一點,美國作為世界警察的心態不改,耗費大量資源在干預別國的內政事務上面,雖然這些舉動以前對提升美元的安全可靠性起到了重要作用,但時過境遷,美國對全球事務的武力干預正越來越成為美國財政與經濟的負擔。在這種背景之下,較之人民幣來說,美元將難以長久維持強勢。