過去的十年見證了中國房價的飛速上漲,而在此之前的房市低迷又引發了對于整體經濟的擔心。

然而,在過去十年中,中國的房價究竟上漲了多少?在中國的不同城市,房價上漲是否形式上有所不同?高漲的房價使得低收入群體排除在房市之外么?家庭買房的負擔就多大?這些問題至今仍然少有嚴謹的研究,而搞清楚這些問題對于理解中國的房市顯然是十分重要的。

以下內容總結自NBER論文《Demystifying the Chinese Housing Boom》:

|中國的房價到底有多高?

文章首先使用抵押貸款數據對中國120個主要城市的2003-2013年的房價進行了測算。這120個城市包括了四個一線城市(北京、上海、廣州、深圳)、大部分二線城市以及眾多三線城市。

作者計算了2003-2013中國120個城市的房價指數(此處的房價指數為名義指數),而在此期間平均通脹率為2.68%,相對于房價上漲來說相對微小。

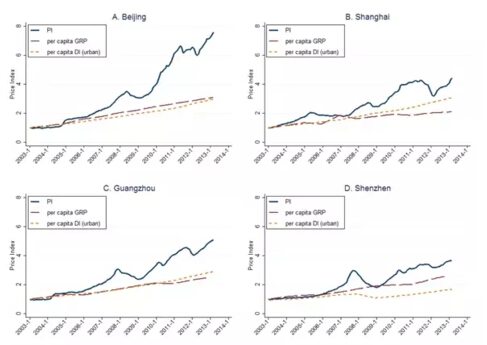

上圖是北、上、廣、深四座一線城市的房價指數、人均GDP、人均可支配收入。

首先北京市的房價上漲最為明顯,房價指數從2003年的1上漲到2013年的7.6,即在十年間房價翻了七倍,而與此同時北京市的人均可支配收入只翻了三倍。同時注意到,北京的房價出現了兩次短時間的下降,第一次出現在2008年金融危機之后,而第二次開始于2011年5月份,然而在2012年6月份即結束。

相比較于北京而言,上海的房價上漲更加溫和。十年之間上海的房價翻了4.43倍,遠小于北京,而上海的人均可支配收入也大約翻了三倍。

而與北京不同的是,上海經歷了三次房價下跌:第一次從2005年到2007年,下跌了13%;第二次同樣為金融危機之后;而第三次調整,從2011年六月到2012年三月,下跌了25%。

廣州在十年之內房價翻了5.1倍,而深圳則翻了3.65倍。與此同時,這兩座城市都經歷了數次房價調整,最嚴重的一次發生在金融危機之后的深圳,房價幾乎下跌了39%。

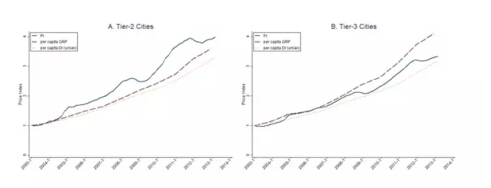

而對于二三線城市,房價上漲并沒有一線城市那么夸張。

對于二線城市而言,十年期間二線城市的房價平均翻了3.92倍,與此同時房價的波動也比一線城市平緩很多。然而注意到,盡管房價上漲了很多,而人均收入的變化也幾乎是同步的。作者認為人均收入的變化代表了家庭對房產需求的變化,而從二線城市的數據中,房價上漲雖然很快,但是似乎與實際需求的背離并不顯著。

而對于85個三線城市,平均而言十年期間房價翻了三倍,然而值得注意的是,在此期間人均收入的增長甚至快于房價的上漲速度。

那么中國的房價上漲與其他亞洲國家的房價上漲有不同特點么?為此作者比較了日本和新加坡房價上漲的經驗。

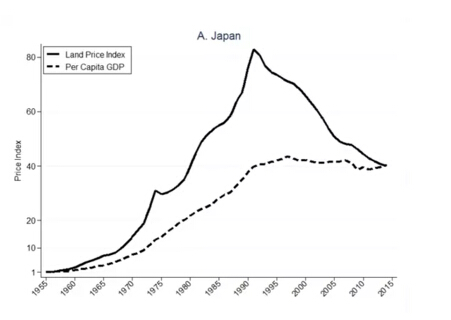

如上圖,日本從1955年到1990年,人均GDP翻了大約40倍,然而其土地價格卻翻了80倍。而隨后的25年期間,日本經濟增長停滯,土地價格水平也終于在2014年回歸了與其人均收入相當的水平。上圖也印證了日本戰后的房地產泡沫的產生與破滅。

而新加坡房價的上漲與其經濟發展水平有很高的同步性,除了兩段時間出現了偏離:上世紀八十年代以及亞洲金融危機之前的1995-1997年。在這兩段時間之前,新加坡都經歷了持續的經濟增長,然而當經濟下行時,房價水平又回復到了經濟增長水平上。

結合以上的經驗,與日本的房地產泡沫相比,中國的房價上漲有其自身的特點:除了少數幾個一線城市外,大量二三線城市的房價上漲與購買力的增長水平是相當的。這些國家的歷史經驗也許對中國的房地產市場的思考有一些歷史借鑒意義。

| 誰在買房?

一線城市的房產價格飛漲部分可以由地方政府有限的土地、房屋供給解釋,然而,僅僅從供給方面并不能夠完全解釋。作者手上的抵押貸款數據可以幫助我們更詳細的了解房產市場需求方的特征。

然而需要注意的是,對于那些「富人」來說,購買房屋時有可能直接全款購房,并不需要借助抵押貸款,因而作者的這部分數據對于中產、相對低收入的購房家庭更有解釋力。

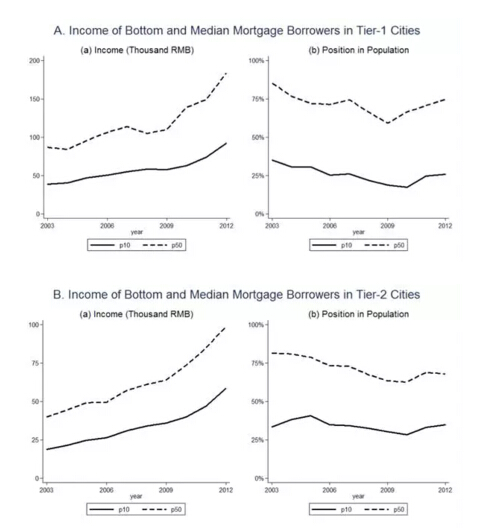

對于每類城市,作者主要集中于兩類家庭:所有貸款家庭收入在最低的10%的家庭,稱之為低收入家庭(bottom-income borrower group,p10)以及在45%-55%的中等收入家庭(middle-income group,p50)。

上面兩張圖分別給出了在一線城市、二線城市家庭收入的時序以及這些家庭在整個城市的收入排序(即p10、p50樣本中家庭在整個城市中收入的分位數,整個城市的收入情況由Urban Household Survey得出)。

通過上圖可以看到,所有的城市,家庭收入在樣本期間段內都經歷了持續的增長。一線城市p10組的平均收入從2003年的39000元增長到2012年的92000元(2.4倍),而p50組從87000元增長到184000元(2.1倍);在二線城市,p10組的平均收入從2003年的19000元增長到2012年的58000元(3.1倍),而p50組從40000元增長到99000元(2.5倍)。

而值得注意的是,樣本中的p50組基本來自于各個城市中相對富裕的一部分人。在一線城市,樣本中的p50組在從2003年處于城市中85%的位置下降到了2009年的59%的位置,伺候又重回了75%的位置。而在二線城市,p50從2003年的81.5%的位置下降到了2010年62%的位置,此后又反彈到2012年68%的位置。

而低收入的借貸組p10更有意思,因為這組數據代表了買房的最不富有的一批人在這個城市中其收入究竟處于什么樣的位置。基本上,一線城市p10在整個區間段都維持在大約25%的水平,而二線城市則維持在大約30%的水平。這個數字說明買房的人不僅僅來自于城市中收入最高的一批人,同時也來自于很大一部分低收入群體。

而更有意思的是,盡管一線城市的房價快速上漲,p10從2003年的35%的位置下降到了2010年的17.5%,之后又重新爬回了2012年的26%,這說明快速增長的價格并沒有把低收入家庭擋在房地產市場門外。

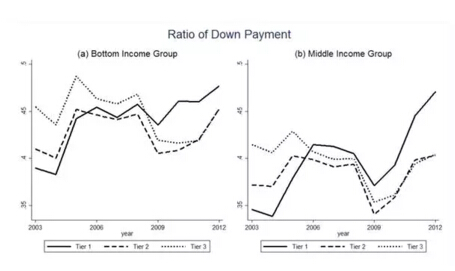

上圖給出了樣本中不同城市類別首付比例的時序,左邊為p10組,而右邊為p50組。可以看到中等收入組別的首付比例基本上在35%以上,而令人驚訝的是,相比于中等收入家庭,低收入家庭的首付比例甚至更高,基本在40%以上。這很大程度上是由于中國政府的政策所致,比如首套房的比例至少為30%等(不同時間有不同政策),而第二套房的首付比例甚至更高。

這與美國在次貸危機時幾乎零首付不同,比如Mayer, Pence and Sherlund (2009)指出,在2003-2006年美國房地產泡沫中,收入幾乎為5%甚至為0。如此高水平的首付減小了未來房地產市場的風險,除非房價下跌超過30%,貸款家庭不太會對他們的貸款違約。此外,在中國,銀行對這部分債務有追索權,意味著一旦違約,銀行可以要求貸款者使用其他資產償付。這些原因使得中國不太可能發生類似美國的次貸危機。

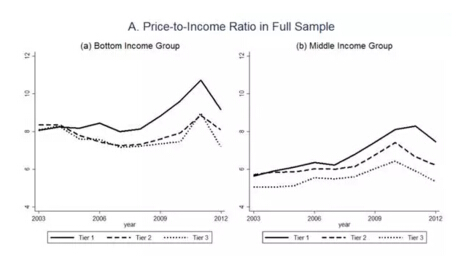

房價收入比是一個非常常用的房價負擔的度量。上圖給出了2003年至2012年中國的房價收入比的時序圖,其中左邊為低收入家庭,右邊為中等收入家庭。

對于低收入家庭而言,一線城市的房價收入比遠遠高于二三線城市,而從2003年至2011年一度從8左右爬升至11左右,之后2012年又降回9.2左右。而在二三線城市,房價收入比一直維持在8左右,變化幅度不大。

而對于中等收入家庭組,房價收入比比低收入家庭小很多。而同樣,一線城市房價收入比高于二線城市,高于三線城市。

Cheng, Raina and Xiong (2014) 計算了2000s華爾街的房價收入比,這個數字大約在3左右。當然,這部分數據調查的是美國相對高收入的家庭,不過美國的金融咨詢機構一般會建議家庭購買價格收入比在3左右的房產。而中國的高房價收入比可能與中國不征收房產稅有關。

Noguchi (1991)報告了日本公寓價格與收入的比,在1989年日本房地產泡沫時,這一數字達到了8.6,而這一數字與中國低收入貸款者面臨的房價收入比相當。

另外,樣本中很多地產的購買者都是未婚,如果他們結婚,那么房價收入比可能大大降低。為了解決這個問題,作者挑出了其中已婚的家庭,其房價收入比如上圖所示。比較兩張圖會發現,其中的差別并不大,作者解釋這有可能是銀行嚴格的審貸造成的。

中國之前持續的收入增長意味著房價的負擔可能并不能單純的按照收入計算。比如,如果假設家庭預期自己的收入年增長10%(也就是在樣本期間的平均收入增長率),那么五年之后家庭的收入將會翻1.6倍,而屆時家庭面臨的房價收入比就會大大降低。當然,這一切都是假設家庭的收入會一直增長10%的前提下的。

作者強調,家庭對未來收入的增長預期可能是高房價收入比的重要影響因素。如果家庭有收入增長的預期,那么就會接受購房時接近8甚至10的房價收入比。此外,家庭對于整個經濟(或者等價的,其他家庭)的收入增長預期,會導致家庭對于房價一直上漲的預期,而這種預期也會使得家庭樂于接受高房價收入比。

此外,房子的大小也是決定房屋價值的重要維度。上圖展示了兩類家庭房屋大小的時序圖。盡管總的趨勢是下降的,但是中國家庭的房屋面積仍然是很寬敞的。一線城市的低收入家庭購買的了全國最小的房子,而即使這部分家庭,居住面積也有70多平米。對于一線城市的典型家庭,人均居住面積大約有25平方米,這在世界范圍內都算比較高的。

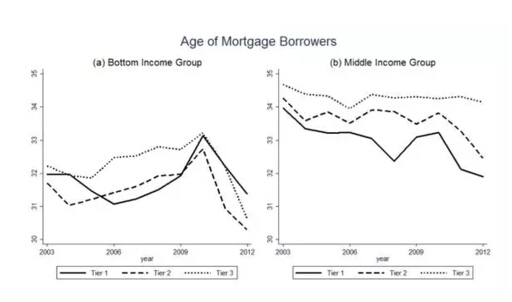

從年齡分布上來看,低收入組似乎比中等收入組更年輕一點,基本上30的頭5年是買房的主力軍。

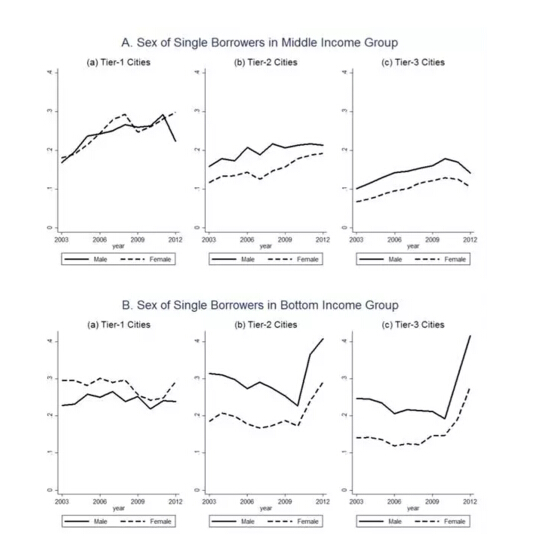

由上圖可以看到,在三類城市中,低收入家庭組有大約40%的購房者為單身男女。Wei, Zhang and Liu (2014) 指出,由于性別的不平衡,是否擁有房產是中國男性在婚姻市場上競爭力的重要因素。這個論點意味著單身男性比起女性應該更渴望購買住房。這一點在二三線城市非常明顯。然而在一線城市,單身男性與單身女性買房的比例大體相同,這意味著盡管婚姻市場是理解房市的重要因素,但是對于一線城市的房價,似乎并沒有什么太強的解釋能力。

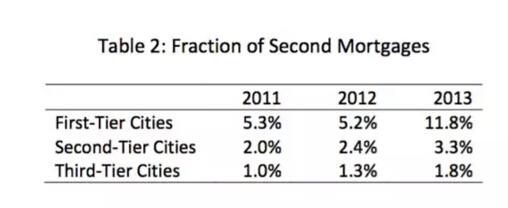

一個經常被關注的點是,許多人擁有多套住房。上表給出了2011-2013年抵押貸款買房的樣本中,二套房的比例。因為富人可能使用現金直接買房,因此以上的數據嚴重低估了二套房的比例。

在一線城市中,2011-2012只有5.3%左右,然而到了2013年,這個數字擴大了兩倍,而在二三線城市,這個數字雖然也增加了,但是并沒有一線城市那么夸張。

綜合起來看,盡管房價一直在漲,然而這并沒有阻止低收入家庭參與到這個市場中來。然而低收入家庭承擔著非常沉重的買房壓力,這可能反應了大家對持續的收入增長以及未來高房價的預期。

| 房地產成為投資工具

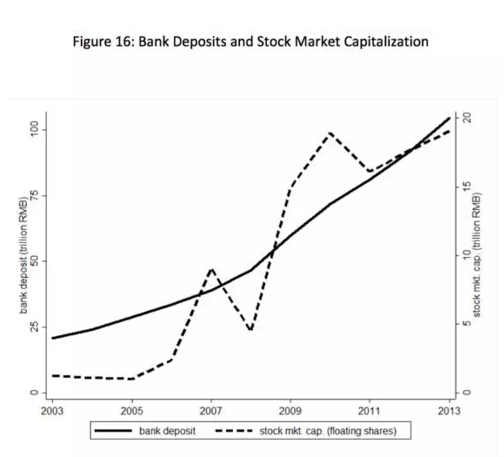

中國的經濟增長伴隨著高儲蓄率。根據Yang, Zhang and Zhou (2013),中國的儲蓄占GDP的百分比由1980年代的35%上升到1990年代的41%,并繼續升高到2000年代的50%。然而盡管儲蓄率很高,但是在中國,家庭、企業只有有限的投資工具。銀行儲蓄是主要的投資工具,由于中國嚴格的資本控制,家庭與企業不能自由的將他們的儲蓄自由的投資到國外,而中國股市的規模又沒有足夠的大,債券市場就更小了。在這種環境下,房產就成了替代的投資工具。

上圖給出了中國的銀行儲蓄的規模。中國名義的銀行儲蓄率2003-2013年大約在2%-4%左右,而如果扣除通脹率,一些年份收益率甚至為負。這就給中國家庭尋找其他的投資工具帶來了很強的激勵。

圖中虛線給出了中國股市的規模,盡管在此期間快速擴張,然而規模仍然遠遠小于儲蓄的規模。

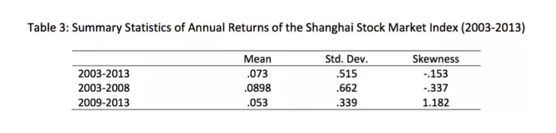

上表總結了上海證券交易所這些年間收益與風險的情況。在這段時間,每年的平均收益大約有7.3%,以及51.5%的波動率(volatility)。如此之高的波動率可能是由于2008年之前的股市泡沫有關,可以看到2009-2013年波動率只有33.9%,當然收益率也只有5.3%。

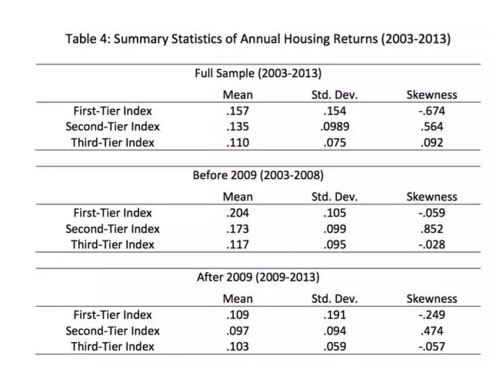

而對比下來,投資房產卻有著更高的回報率以及更低的風險。比如一線城市在2003-2013這段期間,平均每年有15.7%的收益率,而波動率只有15.4%。相對于股票,投資房產的收益率更高,波動性更低。

而其中,2009年之前,投資房產的收益率特別高,達到了20.4%,二線城市也有17.3%的年化收益率。而在2009-2013年,平均的收益率也維持在20%左右,相比于股票市場來說,仍然是非常有吸引力的。

| 一些討論

上面給出了與房地產有關的數據,圍繞這些數據,作者對于房地產市場與中國的宏觀經濟做了一些討論。

房地產市場的繁榮經常與信貸擴張緊密聯系在一起,最新的例證莫過于美國的次貸危機。因而中國在房地產市場繁榮過程中由于杠桿而帶來的風險就成為了一個關注的焦點。然而,根據上面介紹的30%以上的首付比例,這大大降低了信貸擴張的風險。

另外一個大家都關心的問題是,中國的房地產市場到底有沒有泡沫?作者指出,可信的識別出資產泡沫是非常困難的,這需要一個充分描述市場供需、金融系統摩擦的理論框架。不過,作者的分析提供了一些對于中國房地產市場繁榮很好的觀察。

一方面,價格的大幅上漲不一定代表一定有泡沫,因為除了極個別的一線城市,房產價格的上漲同時也伴隨著收入的增長。另一方面,房地產對于很多家庭來說的確非常的昂貴,然而這可能體現了這些家庭對未來收入增長的預期以及對房價增長的預期。當家庭對未來的預期發生改變時,特別是如果中國經濟出現了sudden stop,高房價收入比的確會成為一個潛在的風險。

此外這篇文章的分析強調了未來系統性分析中國房地產市場所必須包含的幾個方面:

房地產市場在一、二、三線城市都提供了比股票、債券、存款更高的回報率。

在所有城市,低收入家庭也會購買房價八倍于其年收入的房子。

隨著房地產市場的繁榮,中國的家庭同樣有大量的銀行儲蓄。

考慮房地產市場應該在中國金融系統不完美的背景下進行分析。過低的存款利率是一個不按鍵的因素。

房產除了眾所周知的較差的流動性之外,風險也是房產作為一種投資品的重要維度。然而使用月度的數據很難度量當經濟急劇下滑時的風險。比如在2008-2009年房地產是比股票更穩健的資產。

正如Pritchett and Summers (2014)指出,由于「向均值回歸(regression to the mean)」現象的存在,中國一直維持9%,甚至7%、6%的增長水平的可能性是非常小的,這意味著當經濟最終放緩時的巨大風險。因此,一個系統的研究框架應該包含居民對于未來持續的增長的預期。