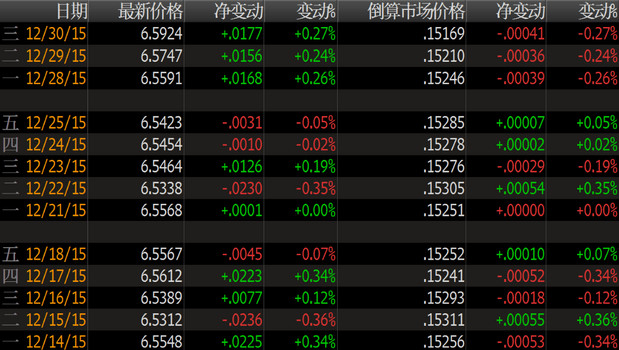

離岸人民幣兌美元變動

【香港商報網讯】離岸人民幣兌美元貶破今年匯改后低點,一度觸及近五年盤中最弱,三天累計下跌逾500點。

香港時間10:39,離岸人民幣兌美元跌0.33%,報6.5961元;此前一度觸及6.5970元,為2011年1月10日以來盤中最弱。

北京時間10:38,在岸人民幣兌美元跌0.08%,報6.4902元。

2016年人民幣料對美元“有序貶值”對一籃子穩定

“有序貶值”,這是市場對2016年人民幣走勢的預測。臨近年末,人民幣兌美元今年迄今已貶值4.3%,勢將創出匯改十年以來表現最弱的一年。

彭博于12月18至25日對境內外機構交易員、策略師和經濟學家進行了調查。25位受訪者的預估中值顯示,在岸人民幣兌美元會以每半年約1000點的速度貶值,明年底時貶至6.7元,較當前價位貶值約3.3%;離岸匯率貶值步伐料繼續領先在岸,預計年底貶至6.75元。

人民幣明年繼續看空既有外部因素,也有內部因素。受訪者預測,進入加息通道的美元仍有可能在2016年保持強勢上行,而人民幣參考一籃子貨幣的匯率有可能保持平穩,這意味著人民幣會相對美元走貶。同時,中國經濟探底還未成功,在嚴防風險的前提下漸進貶值有利于促進增長。

“有序貶值是明年的主題。”上海商業銀行研究部主管林俊泓在接受采訪時說,雖然人民幣短期走勢會受美聯儲前瞻指引左右,中長期走勢仍會反映經濟轉型步伐及貿易表現等基本面因素。他認為央行還會通過干預來引導人民幣慢慢回到“均衡水平”,干預規模有望減少。

剛剛結束的中央經濟工作會議指出,中國經濟發展基本面是好的,潛力大,韌性強,回旋余地大,另一方面也面臨著很多困難和挑戰,特別是結構性產能過剩比較嚴重。此前央行和社科院對明年經濟增速的預測分別為6.8%和6.6%-6.8%,均低于今年前三季度國內生產總值同比增速6.9%。

對一籃子穩定

有序貶值更多意味著兌美元匯率波動中樞的貶值趨勢平穩,這并不等于匯率的短期表現會風平浪靜。不久前,中國外匯交易中心(CFETS)發布了參考一籃子匯率的CFETS人民幣指數,央行也出面呼吁市場應更多關注人民幣對一籃子貨幣的匯率。

三菱東京日聯銀行首席金融市場分析師李劉陽在采訪說,央行干預的底線可能就是人民幣對一籃子不顯著貶值。

11位受調查者對CFETS人民幣指數明年四個季度末表現的預估中值分別為101.7、101.8、101.8和102,明顯較人民幣兌美元匯率預估中值更為穩定。12月25日,CFETS人民幣指數最新一次報價為100.87。

結合美元加息后面臨的跨境資本流動沖擊態勢,市場更多將對一籃子匯率保持穩定的提法理解為監管層對人民幣兌美元匯率波動性的容忍度已經提高,以促進市場出清效率。

“灰色地帶”

在招商證券宏觀經濟研究主管謝亞軒看來,人民幣兌美元匯率將會進入介乎與單邊升貶值“白黑”兩者之間的灰色地帶。灰色地帶也同樣適用于央行的干預行為————介乎于沒有干預的清潔浮動和持續干預防守固定匯率點位之間。

對于央行干預的觸發條件,彭博調查顯示,境內外匯差仍是市場所認為最重要的觀察點。在10位受訪者中,9位認為CNY/CNH點差要拉闊至1000點左右水平,才會觸發央行的干預行為,這超出了人民幣成功納入SDR之前,市場動態所體現出來的監管層容忍范圍。

央行對外匯市場的干預料將繼續消耗外匯儲備。14位受訪者預估中值顯示,明年一季度人民幣將面臨較大的資本外流壓力,外匯儲備可能減少1000億美元,不過隨后三個季度外匯儲備降幅料降至650-700億美元規模,全年減少約3000億美元。

資本外流壓力

美元如期加息后,雖然主要經濟體金融市場大體保持平穩,新興市場還是面臨著巨大的資金外流風險,例如阿根廷和阿塞拜疆就先后宣布取消匯率管制,實行浮動匯率。調查結果顯示,預計中國資本[0.00%]外流壓力明年仍然存在,但節奏和規模料可控。

美元指數保持強勢是重要的外部因素。雖然17位受訪者對美元指數的預估范圍差異較大,但從預估中值來看,明年美元指數有可能保持小幅上揚態勢,二季度再次站上100后持續上行,年底時抵達104。

光大證券[-0.56% 資金 研報]首席經濟學家徐高則對彭博表示,盡管美聯儲目前預期會在2016年加息4次,但認為聯儲加息后美國經濟增長動能會很快減弱,預計明年美國貨幣政策先緊后松,美元先漲后跌。與此對應,中國資本外流也呈現出前期壓力大、下半年壓力減輕的特點。

三菱東京日聯銀行李劉陽也認為,下半年的流出壓力會將隨著人民幣貶值預期逐步消化而減輕。

今年的大事并非股市而是人民幣 除了貶值別無選擇?

韓國外換銀行存有的人民幣紙鈔。

中國對人民幣匯率深感糾結。投資者應密切關注中國是否失去對匯率的掌控。

華爾街日報分析報道稱,對人民幣來說,今年是戲劇性的一年。人民幣兌美元匯率下跌了4%多一點。如果中國政府沒有動用相當數量的外匯儲備,人民幣的下跌幅度還要大。

8月推出匯率管理新政并不順利,讓投資者受到驚嚇。他們幾乎一致認為,人民幣將繼續貶值。從外匯期貨市場來看,許多投資者認為,出現一次性大幅貶值是可能的。

推動人民幣貶值的原因是很明顯的。人民幣對美元匯率進一步下跌有經濟上的原因。美聯儲在加息,而中國在努力下調利率。美國經濟順風順水,中國經濟則陷入泥坑。

同時,花費外匯儲備來維持人民幣匯率的做法讓當前實施的貨幣寬松措施效果大打折扣。這是因為,當中國央行出售外匯儲備時,也會減少經濟中的人民幣。

不過,人民幣實際貶值10%或更多,甚而至于更進一步,讓人民幣匯率水平完全由市場來決定,這種可能性仍然不大。

中國希望看到的人民幣匯率變動路徑基本還是原來?那一條。如果美元走強,那么人民幣就應該稍微貶值一點。以貨幣而言,人民幣在一年時間里進一步下挫5%,這個幅度并不算很大。中國將于明年9月主辦20國集團(G20)峰會,不希望在這個時候招致別國指責中國積極實施競爭性貨幣貶值。

衡量人民幣兌一籃子貨幣的新指數[0.51%]旨在讓政府在管理人民幣時擁有更大的靈活性,包括引導人民幣兌美元貶值。不過,中國的貿易融資、海外負債、大宗商品發票等債務形式仍然都是以美元計價的,因此,人民幣大幅貶值也會造成不良影響。

押注人民幣暴跌的人說,除了允許暴跌之外,中國別無選擇。中國的貿易順差可能縮窄,經濟可能繼續放緩。截至明年年中,外匯儲備可能跌至3萬億美元之下,有可能突破投資者的心理防線,導致更多資本外逃。

這些都是值得留意的、實實在在的可能性。不過,問題不太可能現在就浮出水面。眼下人民幣走軟的進程將以較小的幅度繼續。

相關報道

人民幣走強勢頭逆轉將帶來復雜影響

2015年上海股票市場的表現回顧起來似乎也頗令人寬慰。盡管夏季遭遇了股災,上證綜指今年迄今仍上漲近13%。

但過去一年中的大事件并非中國股市,而是人民幣走勢以及資本流入中國勢頭的逆轉。

這樣的狀況意義重大,因為中國目前處于從未經歷過的階段,在嘗試推動有管理的人民幣匯率貶值的同時,中國政府還在尋求遏制大規模資本外流。如果當局失去控制,投資者就可能面臨人民幣匯率更大幅度調整帶來的影響。

8月11日是關鍵轉折點。當日中國政府出人意料地將人民幣中間價下調1.9%,并且承諾采用更加市場化的匯率定價機制,令金融市場措手不及。12月初北京宣布,人民幣幣值將由一個參考多種貨幣的貿易加權指數決定,進一步明確情況已經發生了變化。

在Daiwa Research看來,這實際上是為人民幣兌美元進一步貶值打開了綠燈。

不過,人民幣今年以來兌美元跌幅僅略高于4%,從這一點看討論這些似乎有些小題大做。

但如果想搞明白為何這個變化如此重要,你只需了解一下過去一年市場預期和中國政策產生了多大的變化。

時光倒流到12個月前,絕大多數分析師極少討論強勢人民幣會走弱的問題,甚至連想都沒想過。

外界之所以抱定人民幣強勢的想法,一定程度上是因為中國幾十年來積累了巨額貿易順差。實際上,中國數萬億美元的外匯儲備規模總是會被人們提出來論證,人民幣仍然被低估。

再者,強勢人民幣也是中國政府的一個政策招牌,有共識認為這是符合中國利益的。只要中國政府希望人民幣強勢,在受到管控的人民幣匯率制度之下,人民幣就會呈現強勢。

但隨著時間的推移,中國領導人面臨大規模資本外流的新問題。如果說資本是中國經濟前景和表現的最終仲裁者,這個仲裁者等于是對中國經濟投出了引人矚目的不信任票。

讓事情更趨復雜的是,中國政府發現自己受困于“三元悖論”(impossible trinity),即在匯率和利率目標以及自由資本流動這三者上,政府只能同時控制其中的兩個因素,而無法三者兼顧。

隨著中國政府2015年多次降息,資本外流加劇,成本也急劇上升。

今年到目前為止,中國已投入近5,000億美元干預外匯市場以支持人民幣。雖然仍剩下約3.4萬億美元的外匯儲備,但市場普遍認為,這一干預規模是不可持續的,因為在經濟正需要刺激措施的時期,此舉不僅消耗了外匯儲備,還會收縮國內貨幣基礎。

一些人對中國8月份令人民幣與美元脫鉤的行動表示批評,因為隨著人民幣走軟預期的形成,此舉只會導致更多資金外流。

但中國政府可以聲稱在某些方面獲得成功,因為這一早期預警也幫助了中國企業部門。與此同時,國內債券市場在長達六年的沉寂之后重啟,幫助企業降低了海外債券和貨幣錯配的潛在風險。

根據Dealogic的數據,資金正以創紀錄速度切換到境內市場,今年到目前為止,中國境內債券發行總額已達人民幣3,128億元。

不僅限制了債務錯配風險,中國政府11月份還成功讓人民幣加入到國際貨幣基金組織(簡稱:IMF)的儲備貨幣籃子。這是中國一直夢寐以求的事,將幫助人民幣吸引來自外國央行的儲備資產需求。

但短期來看,不盡如人意之處在于,這可能會導致人民幣進一步走軟。既然人民幣已入籃,保護人民幣幣值的干預行動可能就不再排在優先地位了。

與此同時,分析人士警告稱,中國未經檢驗的新匯率道路存在若干風險。

法國興業銀行(Societe Generale)分析師指出,中國新匯率制度可能引發新一輪貨幣戰,無論是直接引發還是通過其他國家在人民幣之后競相貶值而間接引發。鑒于中國在制造業中的主導地位,似乎很有可能發生報復性貨幣戰。

他們還說,有序貶值的道路所面臨的風險可能來自外匯儲備持續減少所產生的干預疲勞。

另外一個風險是中國央行可能認為是時候了結此事、迅速推進自由浮動匯率。

最后,主要還要歸結于對中國政府政策優先性的猜測,政府尋求引導經濟克服債務和增長挑戰。

鑒于房地產對銀行和總體金融穩定具有系統重要性,大部分押注認為“大到不能倒”的房地產業的優先性最高。

如果在防止房地產出現價格暴跌的問題上,需在匯率和刺激措施兩個選項中選一個,預計人民幣將擔負重任。

本文由華爾街日報譯自MarketWatch