交通銀行香港分行環球金融市場部 劉振業

上星期美國公布的失業率仍處於5%,是金融海嘯后低位;非農就業則新增29萬2千份職位,表現亦不過不失。美國就業及經濟增長似乎仍然不錯,但今年能否維持這個增長勢頭就有很大疑問。

由2011年底開始,筆者研究不同就業數據,當時已略略見到美國經濟正重上正軌。但由於當時聯儲局仍然力推QE,坊間都被伯南克蒙騙,以為美國經濟仍處於谷底。到了今天,聯儲局剛加息,而且在其議息聲明見到局內官員有意於今年加息四次,彷彿以為美國經濟前景一帆風順。奈何,筆者認為美國就業市場於今年或進入轉捩點。聯儲局要加四次息?不大可能。

聯儲局揚言怕大國問題會影響美國增長步伐,市場亦認為現時油價低企與環球不景氣有關,但一切就好像抹煞了美國自身經濟都已經出現問題的可能。今年外圍環境確實嚴峻,但美國本身也好不到哪里去。

美失業率跌浪屆周期之末

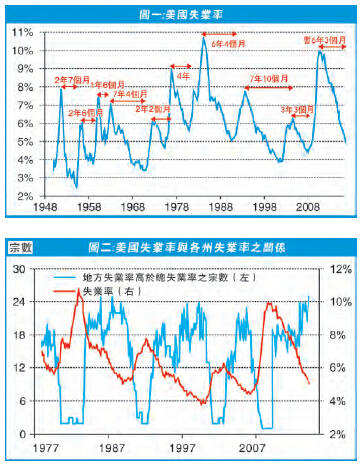

首先,世上沒有只升不跌這回事,內地貨幣如是,香港樓市如是,美國失業率亦如是。圖一見到,美國失業率由2009年高位10%跌至現時的5%,已經跌了約6年3個月。回望過去60多年,失業率最長的跌浪是由1992年高位7.8%跌至2000年3月的3.8%,為期7年10個月,其次為1961年高峰7.1%跌至1968年的3.4%,為期7年4個月,第三呢?1980年代中期及現時由2009年開始的跌浪,約6年3至4個月,而年期最少則只維持2至3年不等。由是觀之,比較以往歷史,今輪下跌周期已算是歷史上的第三長。以維持年期最長的7年10個月計,最樂觀預測,現時美國失業率仍可多跌超過一年。不過,悲觀點,年內失業率隨時掉頭回升。無論如何,美國失業率跌浪已屆周期之末。

由於每次周期的長短或有不同,只以上述分析來預測容易出錯,故筆者嘗試用另一方法指出失業率已近底部。2011年,筆者從美國不同州份的失業率回落情况指出,美國失業率早已見頂。很簡單,不同州份均有其主力產業,中西部為制造業,紐約則以金融服務為主,西部近三藩市則有高科技產園。就如股市一樣,每類板塊有先升或先跌。每當經濟復蘇時,不同產業的周期都有先有后,而這會反映在每個州份的失業率上。圖二見到,現時共有25個州份的失業率(以過去12個月的最高失業率計算)高於現時最新失業率5%。以這方法計算過去40年的數據,圖中見到每當失業率跌至谷底,全美未試過有多於25個州份的失業率是高於全美平均值。以這個方法來預測,現在美國失業率應已見底。

當然,圖二亦見到,失業率與筆者的計算結果不算是同步,例如首次出現25個州份的失業率高於全美失業率是1986年1月,但失業率真正見底是在1989年3月,滯后三年多。不過,其后1998年則稍縮短至兩年,而2006年則同步在當年的10月見頂及見底。雖然單以圖二亦難預計現時失業率是否已經見底,但把二圖一并來看,能得出一個結論:失業率見底之時不遠矣。

失業率是滯后數據

聯儲局加息與否最愛看什麼數據?當然是通脹及就業。前者方面,現時油價或已反映年內通脹都不會大升。至於就業,現時美國失業率已差不多跌至金融海嘯前低位。大家都認為聯儲局今年再加息十分有理據。不過,筆者卻不太同意。若聯儲局真的緊盯失業率作為決定貨幣政策去向的一部分,上文出現的情况,絕不能視而不見。

大家要留意,失業率是滯后數據。若你以此判斷美國經濟會否轉彎,可能為時已晚。現時股市大跌,或許已經給大家一點啟示。