貨幣戰和競爭性貶值幾十年來一直是外匯市場的主要話題,最近則是由美國、日本和歐洲央行接二連三的貨幣寬松計劃引發。上月在上海召開20國集團(G20)會議之后,有觀點認為各國央行“達成共識停止貨幣戰”,然而市場卻是誠實的,《金融時報》撰文分析,全球貨幣戰并未真正停息。

盡管人民幣空頭在此輪貨幣戰中失敗,但并沒有屈服。英國對沖基金經理克里斯平?奧迪(Crispin Odey)最近向投資者表示,他仍然堅信人民幣會進一步下跌,因為中國需要減記數萬億元人民幣的債務并為整個銀行體系再融資。“如果沒有接近于零的利率和疲軟的匯率,你不可能做到這一切。”

以下為英國金融時報報道全文:

有觀點認為世界各主要央行宣布了“貨幣戰”休戰,布朗兄弟哈里曼(Brown Brothers Harriman)的馬克·錢德勒(Marc Chandler)對此嗤之以鼻。

這位外匯分析師在Twitter上發文稱:“首先,戰爭是想象的,接著想象中的休戰聲明宣布了。這是事實嗎?”

無論是真的還是想象的,貨幣戰和競爭性貶值幾十年來一直是外匯市場的主要話題,最近則是由美國、日本和歐洲央行接二連三的貨幣寬松計劃引發。

人們認為低利率和負利率令貨幣貶值,從而有助于刺激通脹和經濟增長。這種做法的問題在于,就日本和歐洲而言,它們的貨幣最近反而一直都在升值。

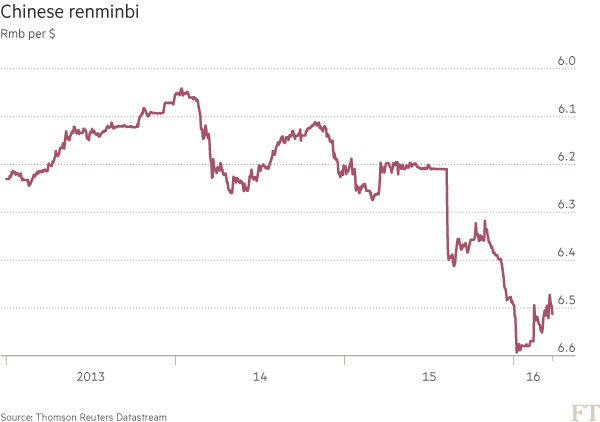

圖1

如今沸沸揚揚的話題是,上月在上海召開的20國集團(G20)會議,是否標志著各方為了安撫日交易量達數萬億美元的外匯市場,而達成了穩定外匯走勢的協議。各國領導人在會議上談及有必要抑制貨幣競爭性貶值。

對錢德勒等懷疑者來說,那些宣揚“休戰”觀點的人看到了一系列令人意外的央行決定,并構建出唯一貌似合理的理論來解釋這一切:他們必定是合謀行動。這將是某種成就,因為貨幣戰(如果你相信它們存在)漫長、血腥而且復雜。

紐約梅隆銀行(BNY Mellon)的外匯策略師西蒙?德里克(Simon Derrick)表示:“對于這一切,你可以說‘那又怎樣?’。在過去十二三年里,事實已經證明干預沒有多大效果。”

圖2

然而正如德里克也承認的那樣,在外匯世界,“人人為己”。一國的舉措對另一國的貨幣產生影響。在正常時期是這樣。在低增長、通脹下滑、高負債和生產率低下的環境下,影響更是被放大。

如果你真的相信宣布了貨幣戰休戰協議,你應該擔心該協議多快會崩潰。

美聯儲(Fed)在3月議息會議上令人意外地發表鴿派言論,似乎放棄了對數據的依賴,這讓陰謀論者變得興奮起來。在這之前的數周,美元貶值,進而提振了大宗商品價格和對新興市場的情緒。

美聯儲可能有很好的理由暫停加息。一些人認為市場動蕩讓加息變得更加困難。基金經理任永力(Stephen Jen)表示,美聯儲已變得“不是真正‘依靠數據’,而是‘依靠市場’”。

然而大多數評論員都認同一個觀點,即無論是不是貨幣戰休戰,美聯儲的鴿派立場都可能為市場提供一些喘息空間。

德里克表示:“或許美聯儲放棄了(利率正常化)政策,因為這是緩和全球體系中緊張形勢的最佳方式。這可能減輕中國資本[0.00%]外流壓力并提振油價。”

時間或許是全球各大央行唯一有用的武器。歐洲央行(ECB)行長馬里奧?德拉吉(Mario Draghi)劃定了在可預見的未來進一步降息的下限,從而讓歐元走強,他為何這么做,市場有許多解讀。

匯豐(HSBC)的分析師是貨幣戰休戰論的忠實擁躉,他們表示,歐洲央行“放棄了通過貨幣貶值來持續刺激通脹的戰斗”。

然而,法國巴黎銀行(BNP Paribas)的外匯策略師邁克爾?斯尼德(Michael Sneyd)相信,時間將拯救歐洲央行,并表示,隨著歐洲央行擴容的債券購買計劃生效,歐元短期上漲的勢頭將在今年下半年反轉。

圖3

但留給日本的時間不多,因此重拾干預匯率習慣的誘惑一定很大。而日本沒有這樣做,這更是推動了貨幣戰休戰論。畢竟,日本只要再經歷一次日元的真正大幅升值,就會忍不住重新干預匯率了。

分析師表示,總的來說,日本目前很可能抵制住這種誘惑:在G20會議上,日本確定無疑地認識到,其對日元走強的擔憂并非會議桌上各方的共同擔憂。日本知道貨幣戰如何才能奏效,以及用干預匯率發動一場貨幣戰多么容易。

摩根大通(JPMorgan Chase)外匯策略師Junya Tanase表示:“目前存在爆發貨幣戰的風險,但在當前形勢下很難想象,因為G20承諾不以競爭性目的來盯住匯率,而且各國都對匯率操縱表示強烈關注。”

中國也可以在貨幣戰中用時間來打擊市場投機者。軍事戰略家們笑稱,沒有任何作戰計劃能經受住與敵人的接觸。在中國央行打開武器庫使得曾經看似獲利的交易變得無利可圖之后,今年開始出售人民幣的投資者或許會表示認同。

隨后的較量讓雙方陷入了不安的僵局中。今年1月,離岸人民幣兌美元匯率大幅下跌,因為投資者押注,在走弱的離岸匯率發出的信號推動下,中國資本外逃將加劇,而且中國央行不會長久地通過動用外匯儲備來遏制人民幣貶值。

相反,中國央行直接干預離岸市場,以減少流動性,增大做空人民幣的成本。坊間傳聞還暗示,存在一定程度對流向離岸市場的資金流的打壓,以抑制資本外逃的能力。

結果是受嚴格控制的在岸匯率與受重創的離岸匯率之間的匯差急劇縮小,這意味著人民幣空頭至少目前已經撤退。

但如果說各大央行為自己爭取到了時間,又能堅持多久呢?如果美國經濟數據改善,或者當美國經濟數據改善,會發生什么?

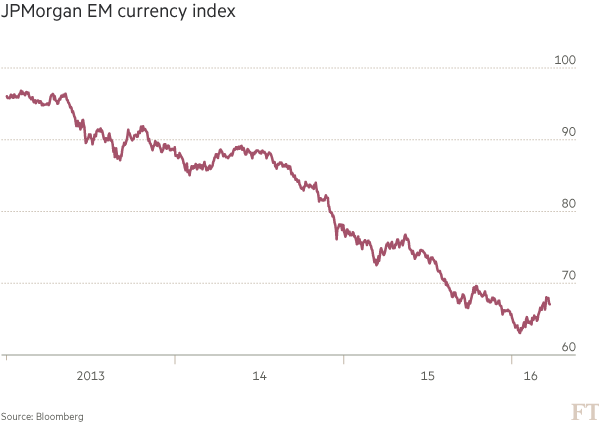

正如Insight Investment的保羅?蘭伯特(Paul Lambert)所言,雖然美元走弱為投資新興市場外匯創造了機會,但此舉背后不會有太多的信心。

圖4

這種信心不足從美元本月的振蕩表現就可以清楚看出——在美聯儲會議前走強,又因為美聯儲會議的鴿派論調走弱,然后又隨著美聯儲委員一系列鷹派演講削弱謹慎論調而再次走強。

新興市場外匯呈現相反走勢,表明其在很大程度上受到美元走勢的束縛。緊跟著近期美元走強,中國讓人民幣錄得1月首周以來的最大百分比跌幅。

“如果美國經濟數據繼續改善,美聯儲不會永遠保持鴿派立場,”蘭伯特說,“風險貨幣可能會回升,出現一些交易機會,但不會持續回升。美元將進入平穩走勢,但不會貶值。”

由于日元仍牢牢強于日本本來要盡全力捍衛的1美元兌115日元的水平,對于日本首相安倍晉三(Shinzo Abe)來說,處處都是重新進入外匯戰場的誘惑。

他的安倍經濟學增長計劃已經火力不足,2016年幾乎沒作出任何新的轉變,而且在所謂的女性經濟和工資上漲等關鍵領域也節節敗退。國際投資者今年已開始逃離日本股市,對于過去三年的牛市明顯受政策驅動的日本股市,他們幾乎沒有顯示出進一步投資的意向。

最重要的是,安倍還面臨其他問題在動搖他的“安倍經濟學神社”,并將日元的強勢變成一個累贅。分析師表示,現在談日本央行(BoJ)負利率政策成功與否還為時過早。

但此舉已造成混亂,產生了意外后果,這恰恰會導致貨幣動蕩,而且可能造成一種形勢,迫使日本匆忙“平息”日元波動。

安倍無法承擔日元進一步走強的后果。人們普遍認為負利率政策是日本央行試圖提醒市場,自己“全心全意”決心支持安倍經濟學,并將日元維持在弱于1美元兌115日元的水平。但在該政策公布后的幾周內,盡管外國投資者逃離日本,同時國內資金到海外尋求更高收益,導致大量資產外流,日元仍挑戰了1美元兌110日元的水平。

就中國而言,它本身不能永遠抑制空頭。金融機構銷售部門報告稱,空頭頭寸比1月極端水平大幅削減,但警告許多投資者仍持有“萬一”人民幣走弱便可從中獲益的頭寸,盡管幾乎沒人知道什么能結束目前人民幣跌勢的緩和。

一位銀行銷售部門主管表示:“這可能不是一種核心的確信交易,但你希望有所準備以防人民幣下跌。1月時,從波動性、偏度、遠期等所有定價點來看,感覺到處充斥著人民幣貶值的消息。”

空頭也沒有公開屈服。坦率的英國對沖基金經理克里斯平?奧迪(Crispin Odey)最近向投資者表示,他仍然堅信人民幣會進一步下跌,因為中國需要減記數萬億元人民幣的債務并為整個銀行體系再融資。

他總結道:“如果沒有接近于零的利率和疲軟的匯率,你不可能做到這一切。”

多數分析師也都堅持自己的年終預測,預計人民幣將下跌到1美元兌6.9元人民幣。

錢德勒對貨幣戰休戰論嗤之以鼻,他可能是對的。但許多央行感到貨幣戰非常真實。

至少,隨著歐元徘徊在1歐元兌1.12美元上下,德拉吉就是可能已收起盔甲逃離戰場的央行行長之一。德里克總體認為,過去幾年歐洲央行的貨幣戰打得非常好,它先是放出風聲,然后公布量化寬松計劃,使歐元從2014年5月到2015年3月貶值了三分之一。

德里克說:“如果重返1歐元兌1.17美元,他們會那么不高興嗎?可能不會。”