文 / 張家偉

中國5月進口降幅大幅收窄,增速創19個月新高,出口則繼續降溫,貿易順差進一步擴大。

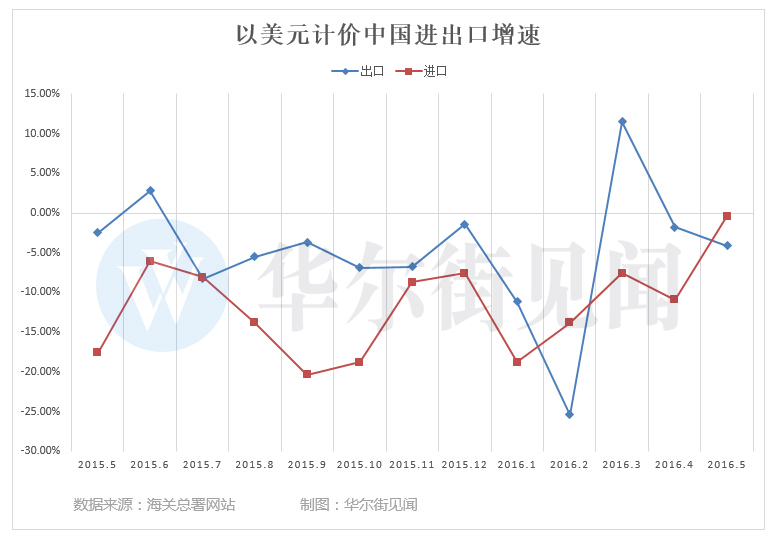

按美元計價,5月進口同比下滑0.4%,較4月10.9%的降幅大幅收窄,也好于市場預期的下滑6.8%;5月出口同比下降4.1%,較4月1.8%的降幅擴大;5月貿易順差近500億美元,較4月的455.6億美元擴大。

九州證券全球首席經濟學家鄧海清點評稱,5月進口回升的主要原因是去年5月的低基數和進口價格上升,同時進口數量維持高位,超預期進口數據印證經濟見底回暖。

他還表示,出口同比小幅下滑,表明外需盡管有所回升,但仍然偏弱,2016年中國經濟L型拐點已過,偏執看空中國經濟必犯大錯。

鄧海清認為:

對于進出口數據,過去市場更關注出口,因為是三駕馬車之一,但我們認為在2015年以后,進口的意義更大。進口盡管不直接貢獻GDP,甚至在GDP公式中是負貢獻,但是進口是反映內需的重要指標。從歷史上看,進口同比與工業增加值同比有較高的相關性,進口同比越高,表明中國經濟越活躍,GDP增速也往往越高。

出口同比小幅下滑,從2014年以來看處于中等偏高水平,表明外需盡管有所回升,但仍然偏弱。從結構上看,延續2015年以來的特點,一般貿易相對可以,但是進料加工貿易明顯偏弱。

整體而言,除非政策層出現重大失誤,否則經濟回升仍將持續;且前期回升力度越小,回升的可持續性將越強。對于2016年,我們仍然堅持房地產投資和寬財政帶來經濟回暖,“新周期歸來”是本輪經濟回暖的關鍵,2016年中國經濟L型拐點已過,偏執看空中國經濟必犯大錯。對于金融市場,基于基本面回升的邏輯,長期看空債券市場,長期看多大宗商品,堅定看好基本面驅動的中國股市長期“健康牛”。

據華爾街見聞實時新聞,按美元計:

中國5月出口同比(按美元計)-4.1%,預期-4%,前值-1.8%。

中國5月進口同比(按美元計)-0.4%,預期-6.8%,前值-10.9%。

中國5月貿易順差(按美元計)499.8億,預期557億,前值455.6億。

按人民幣計:

中國5月出口同比(按人民幣計)1.2%,預期1.5%,前值4.1%。

中國5月進口同比(按人民幣計)5.1%,預期-2.5%,前值-5.7%。

中國5月貿易順差(按人民幣計)3247.7億,預期3872億,前值2980億。

前五個月累計:

按美元計,中國1-5月份出口同比下降7.3%,進口同比下降10.3%,貿易順差2174.98億美元。

按人民幣計,中國1-5月份出口同比下降1.8%,進口同比下降5.0%,貿易順差1.41萬億元人民幣。

在數據發布之前,市場普遍預計4月外貿降溫的態勢將延續到5月。華創證券牛播坤在此前研報中稱,中國5月制造業PMI顯示新出口訂單環比回落,進口指數仍處于收縮區間,整體上貿易形勢依舊不樂觀。日本、美國、歐元區PMI指數均不及4月,因此外需仍疲軟。

中國央行在今日發表的工作論文中也表示,因為全球增長勢頭減弱,下調中國 2016 年出口增速預測:

根據實證模型分析,在其他條件不變的情況下,我國出口減速10個百分點,會拖累GDP增長1個百分點左右。當然,如果進口同時減速,也會抵消部分由于出口減速導致的對經濟的沖擊。