中國地產行業已經進入“無人區”:中國地產企業的規模已經找不到新的學習標桿;沒有任何國際經驗和理論可以解釋中國地產行業當前的狀況;中國地產行業過去幾十年快速增長的動力也正在逐漸失去。

行走在一片曠野上,前不見古人,后不見來者,漫天黃沙,眼前沒有現成的路。往前走,有流沙和沼澤等陷阱;往后退,土地越來越貧瘠……??2016年5月,任正非說華為已經進入無人區,“感到迷茫,找不到方向。”華為的瓶頸在于“沒有理論突破,沒有技術突破,沒有大量的技術積累,是不可能產生爆發性創新的。”

明源君認為,中國地產行業也已經進入“無人區”:中國地產企業的規模已經找不到新的學習標桿;沒有任何國際經驗和理論可以解釋中國地產行業當前的狀況;中國地產行業過去幾十年快速增長的動力也正在逐漸失去。

當前的局面是一個全新的局面,找到新的動力是迫在眉睫的事情。如果只顧眼前利益,不進行創新研發,任何一家房企都有可能死去。

地產行業進入“無人區”的4個標志

中國地產行業已經進入“無人區”有以下一些標志:

一、萬科等成為世界最大房企后,要找到新的學習標桿已經很難??全國有很多房企以萬科為標桿。而萬科自己的標桿,先是索尼,后是新鴻基,最后又換成帕爾迪。但是,當萬科成為世界最大的房企之后,他還可以通過對標來獲得發展嗎?明源君認為很難。

萬科近兩年面對的一些危機和困境,業界都知道。你會發現,這些危機都是嶄新的,只有他自己去面對,而無法從前人那里找到答案。

全國學萬科,萬科學誰呢?只能自己進行創新。

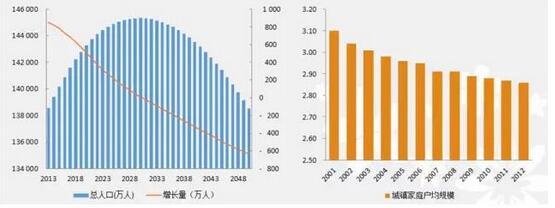

二、人口紅利、貨幣超發、城鎮化等“黃金10年”的真正動力,逐漸消失或減弱,必須要找到新的發展動力??任何一個行業的發展,都需要動力。中國地產行業過去的發展,主要動力有三個:1、人口紅利;2、貨幣的放水和超發;3、城鎮化比例的提高。下面分別論述。

1、人口紅利將喪失,已經成為共識

中國的勞動力總量在2015年之后可能會出現下降,到2025年會降到10億人。購房適齡人口,2015、2016年將達到峰值。25歲到49歲之間的人口,2010年為5.47億,2015年達到5.68億頂峰,從2018年開始加速下滑,2020年降到5.43億,2025年降到5億。其中城鎮購房適齡人口,2012年為3.28億,2016年達到3.35億峰值,2020年降到3.14億,2030年到2.5億。

而農村進城的“勞動力轉移”,有模型認為2017年前每年可以轉移2000萬,2020年下降到1000萬,2030年下降到400萬。20——30歲的適婚年齡女性也將在2015年之后逐漸下降,我國年結婚對數上升最快是2005--2009年,年增速10% ,此后3年年增速平均值下降至4.4%,??我國家庭規模的小型化過程也已經在接近尾聲,這意味著:靠家庭小型化來獲得家庭數量增長的模式,也已經快要結束了。

2、貨幣超發這種超常動力,一去不復返

我們看一下下面這張圖,就明白貨幣超發的情況。

貨幣超發的一部分進入了樓市,這也是不爭的事實。

不過,這種大水漫灌的情況一去不復返了。2016年有兩個事實可以說明這一點:

(1)“權威人士”通過人民日報發聲,指出“即使方向正確、政策對路,一旦用力過猛,不但達不到預期目的,還會釀成風險。比如,恢復房地產市場正常運行,去掉一些不合時宜的行政手段是必要的,但假如搞大力度刺激,必然制造泡沫,這個教訓必須汲取。”

(2)國家發展改革委、交通運輸部聯合印發《交通基礎設施重大工程建設三年行動計劃》。《行動計劃》指出,2016—2018年,擬重點推進鐵路、公路、水路、機場、城市軌道交通項目303項,涉及項目總投資約4.7萬億元。這種定向的基礎設施投資與之前的“4萬億”完全不同,不會進入樓市,可以預計,這種狀態將是常態。

3、城鎮化可能還將繼續,但速度已經放緩

關于城鎮化,有專家認為已經接近完成,也有人認為還差很遠。觀點不同的原因是后者認為城鎮化的面積雖然很大,但很多并沒有質量,大量是劣質房屋,需要重來。但是在空地上修房的速度畢竟快,舊改畢竟慢,所以中國城鎮化速度將放緩也是不爭的事實。

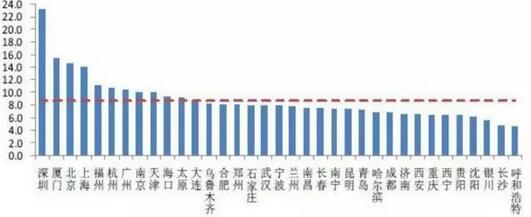

三、房價收入比、房屋租售比等數字已經變態,沒有人知道安全的邊界在哪里。

國際上判斷房價是否安全,本來是有標準的,國際上一般認為3-6倍比較合理,超過8—10倍就危險了。可我國的房價收入比大家可以看下下圖。

更吊詭的是,在紅線以上的城市反而是2016年最火爆的城市,大家不認為這些城市最危險,反認為這些城市最安全。

再來說說租售比,國際標準認為,合理的靜態租賃回報率應該為4%-6%。

而目前中國主要城市的靜態租賃回報率為2.6%,一線城市在2%左右,甚至低于2,也就是說60年的租金才夠買房成本。從某種角度來說這是一個非理性的選擇,但是這種情況也持續多年了。

還有空置率,國際上的標準是:空置率在20%以上為商品房嚴重積壓區。2013年中國全國城鎮家庭住房空置率高達22.4%,其中六大城市重慶、上海、成都、武漢、天津、北京的空置率分別為25.6%、18.5%、24.7%、23.5%、22.5%、19.5%。2015年6 月4 日,騰訊發布《2015 年5 月全國城市住房市場調查報告》,其調查結果顯示,中國主要城市的住房空置率整體水平在22%至26%之間。空置率無法解釋近年中國一線城市和強二線城市的房價變化。

四、房地產大周期在我國已經被證明不成立,樓市成了無法預測的市場。

許多國家的樓市,都遵循18年周期率。即:房價先上漲7年,然后經歷5年的快速上漲,最后是2年的瘋狂,最后是4年左右的下降。

美國1870年來的8個周期,分別是18年、18年、20-22年、21年、10年、18年、18年、17年。

而英國在1776--2010年期間,出現了非常典型的眾多的18年周期。

日本1974年開始為期3年的調整,到1991年泡沫破裂,正好18年。

中國香港房地產1985年復蘇,1997年金融危機下破裂,2003年再次復蘇,正好歷時18年。

之前,明源君曾經嘗試用上述理論解釋中國樓市,認為如果考慮到2008年前后的金融危機和“4萬億”,加以變通。那么,2014年1月可能將開始一個長達4年的下降周期,到2017年年底走完一個完整周期,歷時19.5年。但現在來看,這一解釋似乎行不通。

有些“失敗”的創新,其實只是不習慣持續投入??沒有標桿可以學習、沒有現成理論可以解釋、之前的動力逐漸喪失,中國地產要走出“無人區”,需要大量的創新研發。

近些年,一些房企對創新淺嘗輒止,一看不能迅速賺錢,就又退回到自己過往熟悉的盈利模式里。這是一種鴕鳥式的安全,因為危機并不會因為你的退縮就不到來。

而且一些房企的考核模式也是有問題的,每個部門都要考慮當年收入支出的問題,如果一種產品短期沒有看到效益,就不會再投入。但是就和任正非說的一樣,沒有基礎性的研發,就沒有上層產品的創新。地產行業也不例外。

明源君認為,現在的局面和以往完全不同,一種新模式,一年兩年不賺錢很正常,那是一種能力的積累,等到這種模式能賺錢的時候,你再想進入就進不去了。

之前的時間投入,其實構成了一種護城河。

明源君下面舉例來說幾個需要長期投入積累的領域,以及通過投入能獲得什么:

一、養老地產

明源君認為,養老地產在中國水土不服,有政策因素、客戶習慣因素、工作人員心理因素等原因。政策終會變化、客戶習慣問題隨著老人觀念的變化也會解決。養老地產未來的核心競爭力,在于產品的體系和服務的體系。產品體系的核心在于設計細節能夠隨著不同的需求而變化。而服務,則是一種讓人感到舒服的由服務人員構成的體系。服務習慣的養成需要時間,不是一朝一夕可以得到的。這種體系,靠砸錢不可能獲得。等到市場好的時候再做養老地產,已經來不及了。

二、醫療地產

明源君現在看到的醫療地產最成功的模式,是新加坡的一家房企,他們的醫療綜合體內,有大量名醫入駐,形成品牌。

最終醫生認為進入該綜合體是榮耀,而病人去那里看病都覺得放心。綜合體自然很好出租、租金也很高。

這種品牌的養成,是逐漸發展起來的,不可能靠砸錢短期獲得。

三、社區服務,比如O2O

大家都想賺70年的錢,搞社區服務,但隨著一大批O2O的死亡,又有很多房企覺得這個事情不靠譜。

明源君認為,最大的問題在于,過去地產商賺錢太容易了,以至于大家認為這個模式短期就可以見到效果。

社區O2O首先培養的是客戶的一種消費習慣,當然需要長期養成;而社區服務也是一種習慣的養成。

消費習慣、服務習慣的養成,都需要時間積累,成為傳統。

這兩種習慣和整個IT系統的無縫對接,是需要不斷迭代更新的。

四、AR+地產

AR的技術,未來可能會普及,也可以購買獲得,但AR最核心的東西,可能在于內容本身。

內容涉及素材的積累、涉及藝術,還要與地產產品相搭配、同時不引起客戶的反感。這也是需要長期研發才能獲得的能力。

五、文旅地產

大家很羨慕迪斯尼吧?不但自己賺錢,周邊房子都大漲。

迪斯尼的成功,在于各種卡通形象和故事的長期積累,這些IP吸引著人們。

文旅地產要取得真正的成功,也得建立自己的IP,這也絕對不是一朝一夕可以形成的。