民企去產能國企穩增長 中國經濟究竟怎么看

作者:李迅雷

從曆史看,幾乎所有的國家當它們步入到政府、企業和居民的債務率水平快速上升階段之後,經濟的減速就是共同的趨勢了,因為金融的這部分越來越大,實體的那部分相比之下越來越小。

上半年我國宏觀經濟數據公布了,GDP增速6.7%,隨之而來的是鋪天蓋地的分析預測報告,官方的總是一成不變地充滿信心,學界則樂觀與悲觀參半。我看了那么多細致入微的分析得頭頭是道文章,覺得既然是宏觀分析,恐怕要用望遠鏡看,用顯微鏡去分析每個月的同比環比,糾結於小數點後面的經濟增速,而不是展望未來的增長趨勢與經濟格局,實在沒有太大意義。由於中國尚處在投資驅動階段,且經濟結構中,投資占比遠超同類型國家,故本文主要從投資主體及結構變化的角度展望中國經濟的未來。

民間投資回落始於2012年

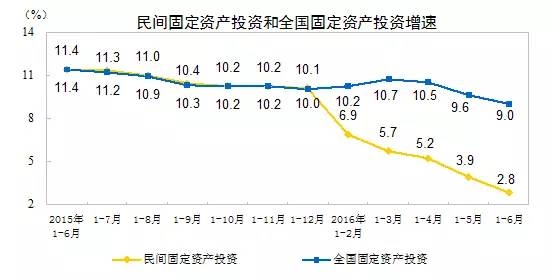

上半年民間投資增速只有2.8%,細化到6月份,其同比是負增長。為何今年以來民間投資會快速回落呢?直接原因還是預期投資回報率的下降,因為經濟下行、勞動力成本上升都會壓縮企業的利潤率。盡管政府也采取了多項舉措來為民企降成本,但這些都是皮毛,不構成民間投資回落的根本原因,就像2011年的時候,政府為了控制通脹,取消蔬菜等農產品的公路運輸費以降低運輸成本,但這並沒有什么效果,因為運輸成本是長期存在的,並沒有因為新增了運輸成本而導致通脹。

數據來源:國家統計局

實體經濟的預期投資回報率與金融投資平均預期回報率之間,應該有一個明顯的利差,這個利差叫流動性溢價,因為金融投資的流動性較好,金融產品想賣的話,基本上不用折價多少就能賣掉;但實體投資就不一樣了,一方面投資周期較長,另一方面流動性又不好,如在產能過剩的情況下,你把生產線賣掉,能賣出好價錢嗎?如果當實體經濟的投資回報率與金融投資回報率之間的溢價很小的時候,企業家當然就不願意投資實業了。6月份M1增速達到24.6%,很大一部分原因是企業持幣觀望,因為機會成本很小,也不知道投什么。

為什么說民間投資增速回落始於2012年呢?這是數據作為依據的,即民間投資增速從之前30%這個台階降到了20%的台階。這可能是因為兩年四萬億的熱潮過去之後,2011年經濟增速回落所致。溫家寶總理對民間投資很關注,因為2009年政府大力推進鐵公基投資的時候,他就發現民間投資跟進不積極,於是,在2010年出了一個以國退民進和擴大民間投資領域為主要內容的《關於鼓勵民間投資的36條》(新36條)。其實,民間投資跟進最積極的,還是朱鎔基總理在1998年為了應對東南亞金融危機,大量推出基礎設施建設項目的時候。可見,民間投資就是精明,有利可圖的時候,會積極跟進,當年出了好幾個公路大王。

其實,民間投資根本沒有閑著,脫實向虛是一個路徑,海外直接投資也是一個路徑。上海是全國各省市中民企海外投資最多的地方,官方數據表明,今年1-5月份,民企的海外投資額增速達到82%,簡直是瘋了。這是否與人民幣貶值預期有關,或與國內資產荒有關呢?

美國移民局提供的一張圖也很有意思:2012年來自中國的移民投資額出現了一個跳升,即從2011年的5億美元跳升至2012年的15億美元,至2015年已經上升至37億美元,這似乎與人民幣貶值預期無關,我只是想進一步說明,民間投資增速的下降,不是今年才開始的,而是始於2012年,經曆了一段漸變之後,才從量變到質變。

民間投資增速的加速回落,也是民間去產能的過程,如出口數據就是一個觀察民間去產能的窗口,因為出口加工貿易一般都是民間投資參與的。今年上半年出口負增長,但從結構看,出口加工貿易的降幅更大,因此,它在出口貿易中占比降了1.3個百分點。這也反映了外資的撤離和民營中國制造業在向海外轉移傳統產業的趨勢。

國企投資潮與效益相背離

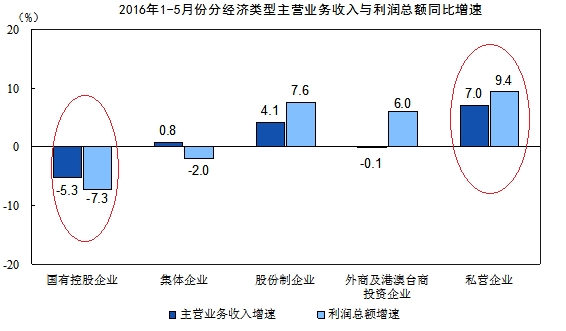

統計局公布是數據顯示,今年上半年,國企投資增速達到23.5%,民間投資不足其一個零頭。但國企的盈利狀況很不理想。從財政部公布的數據看,1-5月份國企的利潤同比下降9.6%,從統計局公布的數據看,1-5月份規模以上工業企業中,國企的利潤同比下降7.3%,但私營企業增長7%,股份制企業增長4.1%。

數據來源:國家統計局

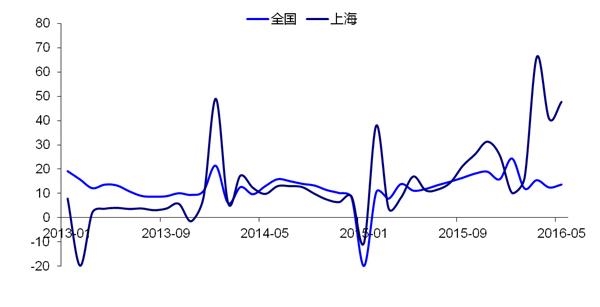

為何國企利潤負增長但投資高增長呢?首先,國企要承擔穩增長的任務,在6.5%到7%的既定目標下,無論是中央各部委還是地方政府,都要承擔穩增長的任務。如上半年全國一般公共預算收入只增加7%,但支出卻增長15%,超過收入增長的一倍。其中,中央一般公共預算本級支出12970億元,同比增長7.2%;地方一般公共預算支出76195億元,同比增長16.6%。其中最離譜的上海,1-5月份一般公共預算支出增幅達到46%,創下曆史記錄,即便如此,上海的GDP增速也沒有超過全國平均水平。

全國和上海財政一般公共預算支出累計同比(%)

數據來源:國家財政部、上海市財政局

其次,貨幣擴張讓國企的投資比重“被動”上升。由於銀行也要背負利潤指標,增加利潤的直接有效方式就是多放貸,吃存貸差。但放貸給民營企業有諸多風險,不如多貸給國企,盡管給國企融資的存貸差會小些。

央行為了實現穩增長目標,把M2的增速目標提高至13%,最後就變成了國企投資的高增長,進一步加劇了資源錯配程度。據財政部提供的數據,1-5月份國企負債增加17.7%,但資產只增加15.1%,負債增速快於資產增速2.6個百分點,說明國企杠杆率進一步提升。

第三,民企的融資成本相對較高,在服務業中有不少行業對民企有准入限制,這也是民企投資被國企“擠出”的一大因素。由於民企的投資占比較高,過去占全社會固定資產投資的三分之二,如今只有60%,所以,為了彌補民間投資下降導致的“增長缺口”,國企就需要更高的投資增速來穩定全社會的投資增長。

從目前這一現狀看,去產能、去庫存還相對容易些,但去杠杆難度很大,因為同時還要實現穩增長的目標。至少對國企而言,去杠杆的難度更大。

中產加杠杆:房貸增長100%

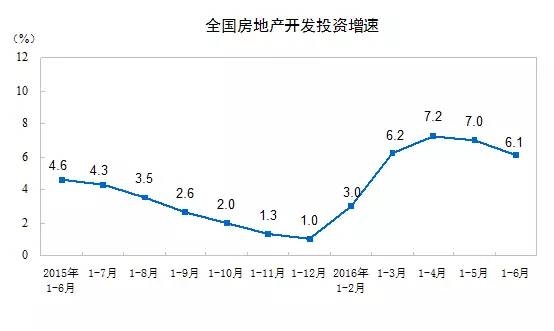

盡管房地產開發投資增速的反彈,對上半年經濟維穩功不可沒,但其代價也是巨大的。尤其是居民對住房的需求增速是遞減的,這是由人口老齡化和城市化進程所決定的。目前老齡化在加速,城市化在放緩。今年房子銷售面積擴大,今後就會減少,屬於朝三暮四與朝三暮四之間的關系。

數據來源:國家統計局

在2013年之前,全國房價也上漲了近10倍,但房貸規模增速很慢。這輪房價上漲與過去的一個顯著區別,就是房貸規模增長驚人。這說明目前投資、投機性購房比重下降,自住和改善型購房比重增加,也就是中產購房比重大幅上升,因為購房資金不足,只能借助於銀行或其他途徑融資,有超前消費之嫌。而過去高收入群體的投資性購房比重較高,無須借助銀行融資。

根據央行的數據,今年上半年住戶的中長期貸款新增2.62萬億,超過新增貸款總額的三分之一。住戶的中長期貸款構成中,絕大部分是居民住房貸款。如去年住戶的中長期貸款新增額為1.34萬億,今年比去年幾乎翻了一倍,這也意味著上半年居民在房貸上的新增規模是去年同期的兩倍。這種加杠杆的速度在全球都是罕見的。實際上,政府、企業及金融機構的債務增長也有類似之處,所以,盡管中國的總債務率水平並不高,但債務的增速卻在整個亞太地區中增長最快的。

美國的次貸危機就是給中低收入群體買房提供貸款,最終導致次貸危機;去年的國內股災,則是由於場內融資與場外配資雙管齊下釀成的。因此,居民加杠杆的風險同樣很大,畢竟中國的房價已經神話般地連漲了16年,但神話一定會破滅,神話破滅的時機,往往會選擇杠杆率最高的時候,無論是居民杠杆率還是企業杠杆率。

從5月份開始,房地產銷量的增速也出現了回落,房價漲幅的頭部已經形成。如果下半年居民在放貸上的增幅回落,則問題不大,說明居民的杠杆率快速上升的勢頭被遏制了。但如果房貸規模仍然超過上半年,恐怕離危機就不遠了。我還是堅持原來的觀點:杠杆率不可怕,可怕的是加杠杆的速度。

今後中國經濟怎么走

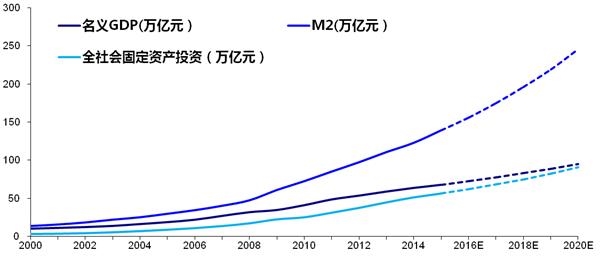

談完了上面三大問題,實際上也基本可以判斷未來經濟的走勢了。因為從曆史看,幾乎所有的國家當它們步入到政府、企業和居民的債務率水平快速上升階段之後,經濟的減速就是共同的趨勢了,因為金融的這部分越來越大,實體的那部分相比之下越來越小。為了應對經濟下行,全球各國的央行都選擇了貨幣放水,但貨幣放水有用嗎?至少從中國目前的情況看,金融擴張邊際效應遞減,這也是人民日報權威人士的判斷。如下面這張圖:

數據來源:海通宏觀

按照目前中國經濟的運行模式,到2018年,M2突波200萬億,到2021年,固定資產投資規模超過GDP總額,全社會的債務水平趕超發達國家,但人均居民收入還停留在發展中國家水平。

目前,貨幣政策已沒有用,央行似乎也在抱怨,為何不增加財政赤字率?那么,財政政策肯定是有用的。如前所述,今年上半年財政支出的增速超過財政支出的一倍,今年財政赤字率超過4%是肯定的了。但政府加杠杆也不是無止境的。問題是,太在意穩增長,或太在意GDP增速小數點後面的數字,就會影響供給側結構性改革的五大任務的實現。

西方國家的經濟政策目標,一般只是盯住失業率,如美國的量化寬松貨幣政策,從來不關注GDP,失業率一旦達標,馬上就停止QE。但中國今年上半年新增就業就達717萬人,假如全年達到1300萬,這就意味著GDP增長每一個百分點,就可以解決200萬人的就業,而2009年的時候,一個百分點只能解決80萬人的就業。可見,中國的產業結構已經發生了明顯變化,既然就業不是問題,那為何還要在意GDP增速是多少呢?

上半年還有些數據看上去不錯,如工業增加值略有回升,社會消費品零售的增速也有所改善,但這些數據究竟是趨勢性地上升,還是短暫的逗留呢?這些年來,中國經濟在區域間分化的現象很明顯,即有成功轉型的,也有轉型失敗的,如北上廣深也是屬於成功轉型的地區,東北應該是轉型失敗的地區。如果把上海比作發達國家,你就會發現,未來的消費增速會持續下行(上海上半年只有7%左右),工業增加值將會負增長(上海大約為-5%)。既然遲早會負增長,那么,何苦現在要死守呢?

不少學者在預測中國經濟什么時候見底,有人樂觀地認為是明年上半年。我認為,如果拼命去刺激經濟,那么,短期見底是有可能的。但這不能改變經濟下行的大趨勢,而且,經濟下行未必是壞事,經濟下行往往發發生在經濟成功轉型的時候,如所有發達國家的經濟都是從高增長的發展中國家升級為低增長的發達國家的。經濟增長的目標應該與充分就業相關聯,而不是去人為設定目標。經濟結構是否改善,才是衡量經濟好壞的最重要標准。

比如,美國的經濟增速就如中國A股指數一樣如蝸牛爬行,一波三折;但美國標普指數的上漲勢頭就像中國GDP的增速一樣穩定上行。如果彼此換一下,該多好。經濟改革的目標則是要化解結構性問題,提高包括上市公司在內企業的ROE,提升經濟增長的質量,避免大級別金融危機的發生。