作者:薑超

長期內,我國經濟增速趨於下降,通脹將重新向通縮轉化,央行寬松周期或將再次打開。利率債仍有上漲空間,我們重申14年率先提出的“零利率是長期趨勢”的判斷。

全球利率下行之謎——重申零利率是長期趨勢(海通債券薑超、周霞、張卿雲等)

摘要:

我們曾在2014年率先提出“零利率是長期趨勢”的觀點,為何利率長期下行?本篇報告將在原有基礎上,從危機和通縮角度,再度重申我國利率下行或是趨勢。

1)從人口與地產角度看利率走勢

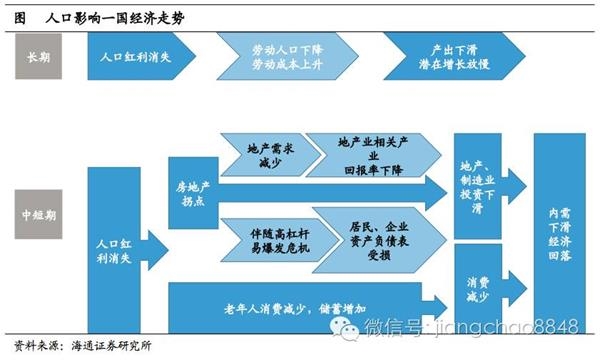

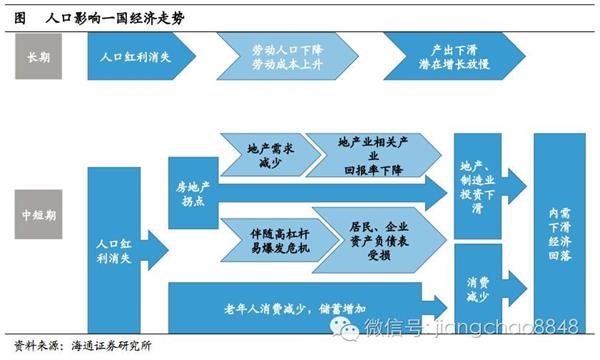

人口紅利消失,房地產出現拐點,利率長期下行。從中期來看,房地產是年輕型消費品,隨著一國45歲以上的中老年人口占比上升,年輕人占比下降,房地產消費就會逐漸遭遇拐點。這意味著,此前支撐經濟的房地產產業鏈上企業的盈利和投資都會下滑,進而影響一國經濟增速,推動利率長期降低。日本於1990年左右人口老齡化加速,對應2000年後步入零利率,而美國和歐洲均在2008-2010年左右遭遇人口紅利拐點,對應美歐利率也降至零。

勞動力稟賦減少,長期潛在增速下行,利率趨降。從長期來看,人口紅利消失意味著勞動力稟賦的流失,同時勞動力成本上升,也會降低企業長期的投資回報率,潛在經濟增速下滑,帶動長期零利率。

2)從信貸和通縮角度看利率走勢

持續通縮是美歐日實施零利率、甚至負利率的重要原因。在次貸危機前的2005年,美國PCE同比達到2.5%,歐元區調和CPI同比為2-2.5%,我國CPI同比也在1.9-2%左右。但到了2015年,美國PCE同比跌至0.3%,日本CPI僅0.2%,歐元區CPI在正負間遊走,我國CPI同比也曾降至1.5%以內。發生危機後,全球陷入通縮局面,盡管央行使出各種寬松工具,但對實體信貸效果甚微,流動性陷阱下,通縮越陷越深,利率也一降再降。

全球通縮的背後是發達國家的需求不足,反映為企業投資低迷、居民消費不足。在地產繁榮破滅後,面對高債務率和低資本回報率,企業和居民進入了去杠杆過程;同時銀行風險偏好降低,對企業信貸大幅下滑,整個信貸體系萎縮,貨幣流通速度明顯下降。美國、日本和歐洲都在地產周期遭遇拐點後遇到了通縮。

通縮本身不可怕,可怕的是持續通縮。一旦陷入通縮局面,如果不能改變企業和居民的預期,並促使銀行再度開始放貸,通縮可能自我加強。但是歐洲和日本的例子,似乎說明流動性陷阱正在深化,無論央行放再多的水,都難以提振實體需求,通縮持續,同時容易吹起金融資產泡沫,體現為國債收益率持續下行,甚至也為負。

3)從杠杆角度看利率走勢

政府加杠杆配合央行大幅度寬松,進一步推動利率下行。地產周期結束和通縮背景下,企業部門和居民部門開始去杠杆,為了改善通縮預期和防止經濟急速下跌,政府部門都會加杠杆。例如日本私人部門從1990年開始去杠杆,對應政府部門迅速加杠杆,2015年末,日本政府部門杠杆率已達GDP的220%。與此同時,為了提升內需、擴張信貸,並緩解政府加杠杆的負債壓力,央行往往選擇大幅寬松。我們看到美國、日本國債收益率均與政府債務占GDP的比重明顯負相關。

4)我國現狀:經濟趨下行,長期或通縮,利率待新低

我國人口紅利拐點已過,經濟趨於下行。我國人口撫養比近年也開始回升,預示地產黃金時期已過。16年2季度經濟高開低走,三大需求均走弱,制造業和民間投資首次負增長。當前地產需求也逐步見頂回落,意味著後續地產投資難有起色,基建投資是托底經濟主力、但獨木難支,未來經濟下行壓力仍大。

短期通脹到後期,長期利率仍有空間。洪水沖擊菜價上漲,但豬價回落,大宗商品價格反彈沒有需求支撐,價格上行有限,短期通脹或已步入尾聲。從長期看,和美日歐類似,我國人口老齡化到來,地產黃金時期已過,經濟潛在增速下台階;而反映私人部門意願的民間投資增速連創新低,對應M1高企,意味著私人部門終將去杠杆,長期通縮風險大於通脹。如果未來貨幣繼續寬松,資金加速脫實向虛,長期內,我國利率仍有下行空間,新低值得期待。

正文:

1. 從人口與地產角度看利率走勢

1.1 人口周期影響經濟,推動利率下行

我們曾在14年率先提出“零利率是長期趨勢”的報告,指出隨著人口紅利消失,一國利率也將步入長期下行期,而其背後是源於人口周期對經濟和地產有重要影響,當經濟增速出現下滑,一國的利率也會由此下降:

首先,人口結構影響一國房地產投資需求。從中期來看,房地產是年輕型消費品,隨著一國45歲以上的中老年人口占比上升,年輕人占比下降,房地產消費就會逐漸遭遇拐點。這意味著,此前支撐經濟的房地產產業鏈上企業的盈利和投資都會下滑,進而影響一國經濟增速。

其次,人口結構影響一國消費需求。除了房地產是年輕化的消費品外,老年人占比的上升,會使得一國邊際儲蓄傾向增加,消費需求減弱,制造業產品需求降低,而養老、醫療等服務產業需求增加。

再者,人口減少導致長期潛在增速下行,利率趨降。從長期來看,人口紅利消失意味著勞動力稟賦的流失,同時勞動力成本上升,也會降低企業長期的投資回報率,潛在經濟增速下滑,帶動長期零利率。

此外值得注意的是,曆史上的房地產周期拐點,往往伴隨著加息和地產泡沫破滅,危機發生後的經濟容易陷入衰退通縮,進一步導致央行寬松和利率下行。

1.2 日本:地產破滅,經濟停滯

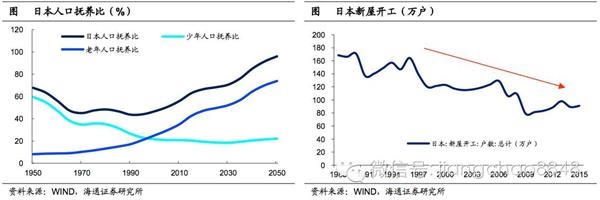

日本的人口紅利在上世紀90年代已經結束,從1990年開始,其老年人口撫養比逐步攀升,到2050年可能接近80%,老齡化情況嚴重。

對應從1990年開始,日本地產大周期進入下行期。數據顯示,1988年日本年均新屋開工數達到165-170萬戶,但自1990年起該數據顯著回落,2000年降至每年120萬戶,2010年只有每年80萬戶。失去地產支撐的日本經濟急轉直下,進入停滯的二十年。

同時地產泡沫破滅後,日本私人部門和金融部門的資產負債表受損,疊加人口老齡化對消費的影響,過去20-30年裏,日本住宅投資和私人消費增速均值在0左右徘徊。2000-2002年、2007年和2010年住宅投資同比均一度負增,2012-2014年在QQE帶動下增速回升到10-14%,但2015年後再度跌回負值。

由於人口紅利消失後,日本經濟長期下滑,日央行將利率不斷下調,順應人口周期,日本於2000年左右進入零利率時代。

1.3 歐洲:人口老齡化,債務危機重重

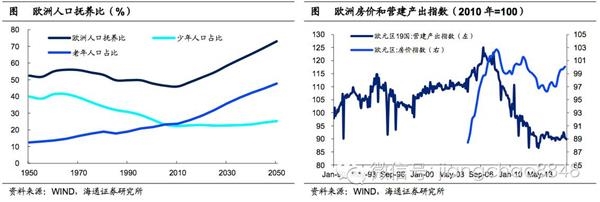

歐洲也是同樣的現象。歐洲人口紅利在2010年左右結束,數據顯示,其人口撫養比也是逐漸上升,或從當前的50%上升到2050年的70%.

人口老齡化使得歐洲地產的上漲不具有長久性。歐元區房價指數從2010年開始下跌,雖然歐洲央行的大幅放水一定程度推動房貸回升、房價指數也小幅回暖,但歐元區房屋營建支出指數從08年以來持續下跌(該指數從08年120高位下跌至16年年中的90左右),並沒有好轉跡象。

由於地產回落疊加危機頻發,歐洲固定資產對GDP的拉動也下滑,我們看到2008年以後,歐元區GDP中的資本形成同比增速一度跌至-12%,12年歐債危機時也是負值,直到14年後,房價有所回暖,投資增速才逐步回到3%左右,但仍低於08年前水平。

受累於地產拖累、經濟下滑,以及高福利老齡化社會帶來的過度債務,歐元區從2012年開始步入零利率時代,為了提振經濟和緩解通縮,歐央行甚至將存款便利工具的利率降為負。

1.4 美國:移民改善地產,但利率終下行

最後來看美國的例子。由於移民貢獻,美國人口紅利的拐點從1980年代被延後至2010年,當年其人口扶養比降至50%的低點。與歐洲類似,從2010年後美國人口撫養比再度面臨上行,預計2030年以後或升至60%以上。

美國地產周期的變動同樣可以用美國的人口結構變化解釋。1950年後,baby-boom這一代人進入勞動力市場,增加了對地產的需求,美國也由此迎來約30年的房地產上行。而從1980年開始,baby-boom逐漸老去,美國房地產大周期隨之結束。移民在1995年後又貢獻了10多年的地產小周期。

不過從2010年起,美國的人口紅利正式宣告終結,房地產也在次貸危機後步入下行期,對應美聯儲將聯邦基金目標利率下調至0%-0.25%區間。經過多次QE、零利率政策,美國經濟在2014-2015年有所改善,但始終增長難見大起色,雖然15年12月美聯儲加息25bp,但16年由於歐洲經濟低迷,全球不確定性增加,美聯儲加息之路也十分坎坷,預計16年內加息預期或再度落空。

2. 從信貸和通縮角度看利率走勢

2.1 全球面臨通縮,利率一降再降

人口老齡化導致經濟增速長期下滑,在這種背景下,利率長期趨降;而除了人口和地產的因素外,持續通縮是近幾年美歐日持續零利率甚至負利率的重要原因。

我們看到,在次貸危機前的2005年,美國PCE同比達到2.5%,歐元區調和CPI同比為2-2.5%,我國CPI同比也在1.9-2%左右,但到了2015年,美國PCE同比跌至0.3%,日本CPI僅0.2%,歐元區在正負間遊走,我國CPI同比也曾降至1.5%以內。危機後全球陷入通縮局面,盡管央行使出各種寬松工具,但對實體信貸效果甚微,流動性陷阱下,通縮越陷越深,利率也一降再降。

全球通縮的背後是發達國家的需求不足,反映為企業投資低迷、居民消費不足。在地產繁榮破滅後,面對高債務率和低資本回報率,企業和居民進入了去杠杆過程;同時銀行風險偏好降低,對企業信貸大幅下滑,整個信貸體系萎縮,貨幣流通速度下降。美國、日本和歐洲都在地產周期遭遇拐點後遇到了通縮。

通縮本身不可怕,可怕的是持續通縮。一旦陷入通縮局面,如果不能改變企業和居民的預期,並促使銀行再度開始放貸,那么通縮可能自我加強。比如歐洲和日本的例子,說明流動性陷阱正在深化,無論央行放再多的水,都難以提振實體需求,通縮持續,同時容易吹起金融資產泡沫,體現為國債收益率持續下行,甚至為負。

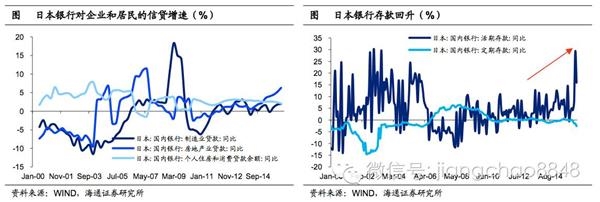

2.2 日本:流動性陷阱與通縮之殤

日本通縮源於需求明顯不足,首先是消費低迷。日本人口老齡化嚴重,一方面年輕人過少導致整體消費水平難以擴張,另一方面,老年人風險偏好很低,邊際儲蓄傾向大於年輕人,同樣導致日本消費低迷。

在房地產泡沫破滅後,不少人背上了沉重債務,或面臨破產,加上通縮衰退預期,從1990年以來,日本居民消費增速從10%高位持續下滑到負值,2014年初雖有反彈,但16年以來再度轉負,而銀行活期存款持續回升,整體貨幣流通速度下滑。

在投資方面,實體回報率下滑,企業和銀行擴張意願低迷。正如前文所述,日本房地產泡沫破滅後,支撐經濟的一大重要支柱倒塌,加上勞動力日益減少(擁有技術和知識的人才也流失),都使得實體企業的資本回報率明顯下滑,不願意擴大生產,而銀行受制於壞賬和惜貸,對企業和居民的信貸萎縮。

雖然央行一再寬松,但對提高企業回報率和擴大信貸的作用微弱,日本商業銀行對制造業的貸款增速多年來為負,即使在QE等措施下轉正,但增速也在5%以內低位。“流動性陷阱”使得通縮並無好轉,日央行只得推出負利率推升信貸,但資金仍不斷湧向國債等安全資產,導致日本國債收益率也為負。

2.3 歐洲:同樣的故事,結局如何?

與日本相同的是,歐洲自陷入通縮後,貨幣寬松政策對改善通縮和提振內需的效果也不如人意,同樣源於居民消費意願和企業投資不足,以及銀行對實體信貸下滑。2008年後,歐元區M3同比從10%高位下跌,2010年降為0,直到2014年後才重新回歸5%區間。對應,歐元區貨幣金融機構對非金融企業的貸款增速也從08年的15%下跌至2013年的-5%,雖然2014年以後M3有所改善,但對非金融企業貸款增速並未明顯轉正。

而與日本不同的是,歐元區M3改善,表明歐洲金融機構的資產負債表出現了擴張改善跡象,但對企業貸款低迷,導致企業投資較難脫離回落局面,這意味著金融體系創造的貨幣“脫實向虛”——當前按歐元區調和CPI同比仍在0%左右,但歐洲股市卻逆勢上漲,德國、瑞士等國的公債收益率也因避險受到資金青睞,利率創新低。

3. 從杠杆角度看利率走勢

此外,在經濟潛在增速下行期內,政府加杠杆托底,央行大幅度寬松,這兩者進一步推動利率下行。地產周期結束,經濟通縮,企業部門和居民部門開始去杠杆,為了改善通縮預期和防止經濟急速下跌,政府部門都會加杠杆。

在高債務率和經濟動能不足背景下,從1990年開始,日本私人部門去杠杆,對應政府部門迅速加杠杆,且力度超預期,2015年末,日本政府部門的杠杆率已達GDP的220%。為了提升內需、擴張信貸,並緩解政府加杠杆的負債,日本央行大幅寬松,16年也開始實行負利率政策,對應日本國債收益率一路下行至0%以下。

美國亦如此。美國私人部門從1960年開始一直處於加杠杆過程中,但2008年次貸危機後,美國居民、企業和金融機構開始進入加速去杠杆階段,唯一加杠杆是政府部門。美國政府部門債務占GDP比重在2008年為60%,但2014年後這一比重已達到100%。伴隨政府加杠杆,美國聯邦基金目標利率也降至最低零利率,國債收益率一路下行。

4. 我國現狀:經濟趨下行,長期或通縮,利率待新低

4.1 我國經濟下行,通脹到後期

那么我國經濟和利率走勢會如何呢?短期來看,我國經濟仍靠基建托底,地產回落,後續下行壓力加大;而短期通脹或到尾聲,洪水有沖擊、但幅度有限。

2季度經濟高開低走,三大需求均走弱,投資中制造業和民間投資首次出現負增長,地產需求見頂回落預示地產投資難有起色,基建投資仍在托底但獨木難支,3季度經濟下行壓力仍大。

洪水沖擊下菜價上漲,但豬價持續回落,3季度通脹或保持穩定。但本輪大宗商品價格反彈是供給主導,沒有需求支撐,價格上行存天花板,這意味著本輪通脹或已步入尾聲。

4.2 長期通縮風險,利率新低可期

從長期看,在16年這場因供給收窄導致的短暫商品價格上漲回落後,我國物價可能仍然走向通縮。一方面我國人口紅利在2010年後就逐步消失,意味著地產黃金周期已過,未來地產可用刺激政策的作用有限,難以再大幅推動總需求,而當前民間投資增速不斷下滑、連創新低,私人部門的去杠杆和投資縮減已經開始了,這隱隱是通縮前兆。

另一方面,商業銀行風險偏好下降,如果改革進展過慢,那么我國可能像海外一樣,走向實體需求低迷,銀行放貸謹慎,居民收入增長緩慢,物價持續低位的局面,因而長期來看,我國仍然有通縮風險。

因此,我們認為,當前我國經濟通脹穩定,貨幣政策穩健,債市或保持震蕩格局,維持10年國債區間2.6%-3%,短期下調10年國開區間至2.9%-3.3%.

長期內,我國經濟增速趨於下降,通脹將重新向通縮轉化,央行寬松周期或將再次打開。利率債仍有上漲空間,我們重申14年率先提出的“零利率是長期趨勢”的判斷。