“如果事情不能一直持續下去,它就會停下來。”這是以其發明者赫伯特?斯坦因(Herbert Stein)命名的“斯坦因定律”(Stein's law)。斯坦因是理查德?尼克松(Richard Nixon)任內的白宮經濟顧問委員會(Council of Economic Advisers)主席。駐美德國經濟學家魯迪格?多恩布什(Rüdiger Dornbusch)補充道:“危機到來所用的時間比你以為的久得多,然后它發生的速度又比你以為的快得多。”

這些名言幫助我們思考中國宏觀經濟問題。以政府提出的增長率目標增長,需要迅速提高債務與國內生產總值(GDP)之比。這不可能一直持續,因此會停下來。然而,由于中國政府控制著金融體系,這可以持續很長時間。可是,拖得越久停下來,發生危機、增長大幅放緩或兩者同時發生的可能性就越大。

我曾提出,保持中國和全球其他地區之間金融體系的隔離,符合兩者的利益。負債的快速增長以及中國金融體系的巨大體量對全球穩定構成威脅。中國必須先再平衡其經濟并穩定其金融體系,才能開放資本流動。西方金融家對此會有不同看法。我們應該忽略這種局部的利益。

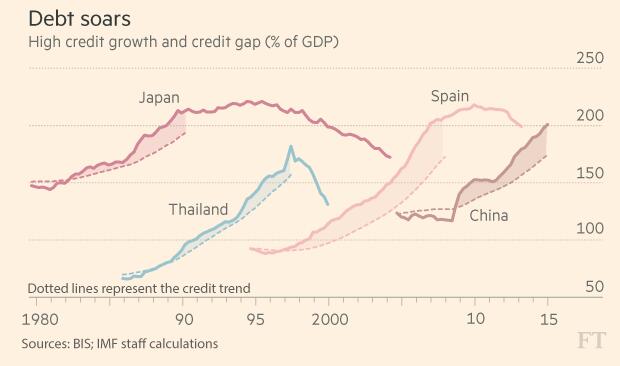

不過,這引發了一個大問題:中國會實現所需的再平衡么?中國在維持穩定增長的同時出現了債務爆炸式增長,這在2007至2008年金融危機及隨后的歐元區危機之前的西方也同樣發生過。正如國際貨幣基金組織(IMF)一篇論文強調的:“在2009年到2015年之間,信貸平均每年增長20%左右,大大高于名義GDP增長率及此前的增長趨勢。”這一圖景與危機前的日本、泰國和西班牙有著令人不安的相似性。

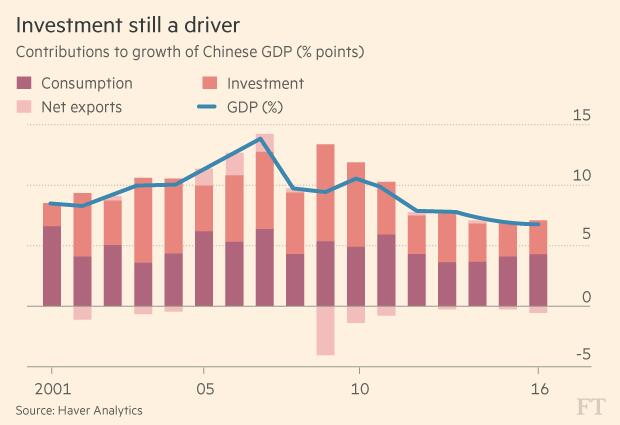

這些信貸趨勢的轉折點出現在2008年。這一點并非巧合。在2000年到2007年之間,中國總儲蓄與GDP之比從37%激增至將近50%。這一異乎尋常的增幅中,約半數為新增的國內投資提供了資金,半數支撐了貿易順差的增長。接著就發生了西方的金融危機。中國認定其巨大的貿易順差不再是可持續的——這一認識是正確的。中國轉而提高了投資。這時中國的投資與GDP之比已經從2000年的34%攀升至2007年的41%,之后則躍升至2010年的48%。

為實現這一提升,中國當局推動了爆炸性的信貸增長。在2008年以前,中國將儲蓄巨額增長附帶的信貸激增基本上輸出了。在金融危機發生后,中國將之重新輸入。瑞士信貸(Credit Suisse)最近一次分析的結論是,如果中國政府要實現其6.5%的實際增長率目標,信貸增長速度必須達到名義GDP增速的兩倍左右。而IMF還表示,信貸的增長又趕上了企業資產回報的下滑、企業信譽的惡化、投資效率的下降以及金融復雜性的攀升。我們在其他地區見到過這種現象。那么中國與它們會有不同之處么?

答案既是肯定的,也是否定的。答案是肯定的是因為,與日本類似,中國是高儲蓄率的債權國家。中國政府控制著金融體系并實施著外匯管制。中國很可能避免一場危機。然而,答案也是否定的,原因是中國當局將需要以越來越大的信貸擴張實現越來越低的增速。之后,中國的增長也許會在逐漸減弱中停止,而不是驟停。

逃脫這種陷阱的可能方法是什么?一個選項是政府暫停信貸增長。如果中國的增長僅依賴消費,人們可以預計其降至每年3%-4%。但中國投資與GDP之比仍接近45%。如果增長率這么低,如此高的投資率是不合理的。投資因此將會下降,從而導致衰退。中國政府避免這種情景的唯一方式是接過投資進程,從而使得市場化經濟改革作廢。

第二個選項是暫停信貸增長并通過大幅擴大經常賬戶盈余讓儲蓄外流。然而,唐納德?特朗普(Donald Trump)與習近平在佛羅里達州的貿易磋商表明,這將是不可接受的。愿意并且能夠維持相應外部赤字的國家并不存在。

第三個選項是暫停信貸增長并急劇提高消費以抵消投資的下降。這里的問題是,家庭可支配收入與GDP之比只是略高于60%,同時私人消費大約占到GDP的40%。按亞洲標準來看,這樣的儲蓄率并不太高。逾一半的國民儲蓄由利潤和政府儲蓄組成。

如果人們希望消費以比現在更快的速度增長,就需要讓家庭收入占GDP的份額或者家庭財富占財富總額的份額大幅上升。前者將會擠壓利潤和投資。后者將意味著將公共資產轉移給家庭。兩者無論是技術上還是政治上看起來都不太可行。因此消費將不會阻止經濟停滯。

最后(或許也是最佳的)選項是中國政府將大量債務放到自己的資產負債表上。它可以重組現有債務,未來成為主借款人。中國將會成為不成熟的日本。盡管政府債務將會增長,但這個借款人將是中國最有償還能力的。與此同時,私人經濟將得以根據市場信號做出調整。

現在,中國只有讓債務快速增長才能讓增長率超過6%。所有逃避這個陷阱的方法都很艱難。中國經濟正在緩慢地再平衡至消費主導模式。但這將需要十多年時間。債務增長能一直持續到那時候嗎?我對此表示懷疑。

英國《金融時報》首席經濟評論員 馬丁.沃爾夫 譯者/何黎