九倉(004)較早前宣布以介紹形式分拆旗下九倉置業獨立上市,涉及資產包括集團旗艦海港城及時代廣場,估值超過2300億元。市場憧憬分拆有望釋放九倉的資產價值。但除了九倉系外,不少本地大型地產商,同樣面臨業務重疊及資產折讓問題,不排除未來再有地產商進行資產重組行動。香港商報記者林展鋒

九倉完成分拆后,九倉置業將負責集團的投資物業業務,主要持有包括海港企業(051)約72%股權,及海港城、時代廣場、荷里活廣場、卡佛大廈、會德豐大廈及酒店項目The Murray共6項香港投資物業,涉及樓面面積1100萬方尺,每年營業額超過130億元。不少大行推測,這次分拆是為了釋放資產價值,甚至為日后私有化鋪路。

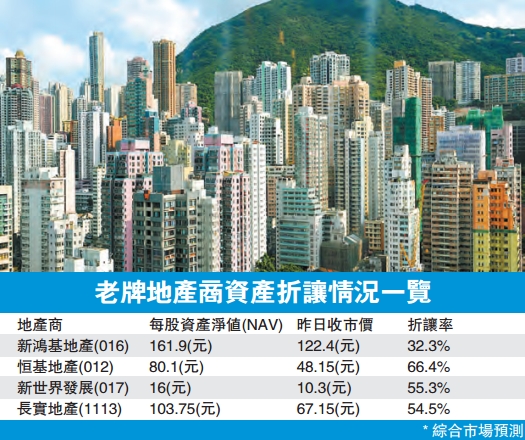

不過,有釋放價值需要的地產商,并不止九倉一家,以上周五的收市價和每股資產净值(NAV)計算,新地(016)、長地(1113)、恒基(012)和恒隆(010)等本地老牌地產商,都存在一定程度的資產折讓。

恒地系:出售非核心項目套利

晨星投資管理高級股票分析員鍾允表示,投資物業在實體市場的價值比金融市場的價值更高,在正常情况下,因此地產商直接出售旗下物業,往往比分拆資產更能釋放其內在價值。但他表示,即使在身處樓市高潮,地產商亦鮮會出售核心或旗艦物業,因為一旦出售核心物業后,很難再於市場上找到同等級的物業作投資,所以像九倉這類型,以核心物業為主的企業,就不會以出售物業來釋放價值。

觀乎傳統本地地產商,鍾允認為恒地最有可能出售資產,因為在恒地的資產組合中,除了國金2期及新投得的美利道停車場重建項目外,其他資產規模較小,相對較易找到買家,而且恒地一直都有出售非核心地產項目,如北京恒基中心、觀塘麗東酒店、上環金龍中心等。此外,引述德銀數據,恒地的NAV為80.1元,和昨日收市價48.15元比較,股價折讓超過60%,折讓空間在一眾地產商中屬數一數二,故集團可望繼續透過出售資產收窄折讓。

對於重組恒基系,鍾允同意此舉可以收釋放價值之效,惟不適用於恒基系的公司上,因為該系的恒基發展(097)經歷兩次私有化失敗后,已被母公司掏空資產,早已將中華煤氣(012)、香港小輪(050)及美麗華酒店(071)的股權賣予恒地。現在恒發只剩下千色Citistore的百貨業務,同時其他恒基系的企業,如上述的中華煤氣、香港小輪、美麗華酒店等,業務清晰分明,故即使日后重組企業亦不太容易。

新世界系:新創建業務复雜

由第三代鄭志剛接班的新世界系,近日亦見重組動作頻密,繼早前私有化新世界中國后,今年又對新世界百貨中國提出收購。瑞信月初發表報告指,新世界發展(017)近年貫徹精簡架構及重組地產業務的策略,估計在完成新世界百貨(825)私有化后,下一步將會瞄準新創建(659),惟落實需時。

瑞信早前為新世界發展進行路演,該行認為新百貨私有化符合公司精簡集團結構戰略,并提升營運效率及整合旗下地產資產。參考早前私有化新世界中國后,集團成功降低融資成本約80個基點、減少內地地產業務10%的員工,因此瑞信推測,新世界下一步將整合新創建的地產相關資產,包括建築業務、免稅店、會展中心營運業務和物流中心。

另一方面,新創建的非地產業務清晰,相對更容易處理或分拆,但估計會到2017年年底,新世界中心重建完成后,新創建才會開始進行重組,因為新創建現時為母公司帶來穩定股息收入,每年有約15億元。

以新世界系現在的業務分布,其實與長和系重組前不遑多讓。參考2015年的長和系重組,和黃及長實在重組前既有地產項目,又有非地產項目,兩家公司業務重疊,但經重組后,長地(1113)包攬系內的地產項目,而長和(001)則負責系內的非地產項目,可見日后由新世界發展收回地產業務,再由新創建掌其餘基建、道路及飛機租賃等非地產項目亦非不可能。

拆局解码

新百貨私有化硝烟四起

新世界發展上周二宣布私有化新世界百貨中國(825)計劃第三度延期,皆因以新世界持有新世界百貨72.3%股權計算,前者需要另外收購約4.2億股新百貨股份才可完成私有化,惟至今仍未達標。筆者相信,這是與新世界出價太低有關。

從表面看來,新世界發展作價2元對新百貨提出私有化,較6月初停牌前收市價1.33元,溢價約50.4%,但約以其每股帳面資產净值3.507元計算,其作價的市帳率只有0.57倍,代表收購價與該公司的實際市值存在大幅折讓。

筆者翻查早前兩家同業:物美商業(1025)和銀泰商業(1833)私有化的例子,發現前者提出的私有化作價對比其市值的市帳率有1.38倍,后者則有1.46倍,顯示兩者提出的收購價相比其市值均存在溢價。

另外,新百貨於2007年上市時,上市價5.8元。假設今次私有化計劃真的成功,就代表着大股東於10年間每股净賺3.8元,即使計及期間所派發的1.353元股息,大股東仍賺1.847元。由此可見,不少基金大行也會看準提價折讓的弱點,大幅增持新百貨股份,令新世界遲遲未成功達標。