珠海控股(908)憑藉其核心業務位處珠海市及其周邊地區,將可挾港珠澳大橋即將開通、大灣區開發如箭在弦及深中通道將於2024年通車概念,獲得龐大商機,壯大旅游及酒店業務。若上述概念起動,股價可望大炒特炒,爆升絕非天方夜譚。

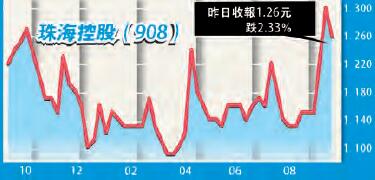

作為珠海市唯一境外紅籌平台,珠海控股早於1998年已經上市,惟多年以來被市場忽略,若以周三(20日)收報1.26元計算,只較其在1998年上市價1.13元升11.5%,跑輸不少上市至今已經翻倍的股份。不過,港珠澳大橋行將在今年12月全部竣工,若可於明年或稍后時間通車,珠海控股將可為市場帶來無限聯想。

珠海控股主要從事酒店、旅游、旅游地產項目,同時經營九洲港客運碼頭以及成品油批發銷售業務,業務結構與香港中旅(308)相近。珠海控股旗下業務最廣為投資者熟悉的,是經營仿照清朝皇家園林建造的珠海圓明新園。2017上半年,珠海圓明新園共接待180.1萬人次旅客,按年增長13.4%。

旗下旅游項目客源更多

若港珠澳大橋正式通車,除珠海圓明新園外,珠海控股旗下酒店及旅游項目,包括珠海度假村酒店、珠海翠湖高爾夫球會將可獲得更多客源。另外,珠海控股亦有從事供應鏈金融、消費金融,以及汽車金融業務,為這個以旅游項目為主的「公用類股」,增添生氣。

業績方面,珠海控股截至今年6月底止,中期純利按年增長30.5%,至2513.1萬元人民幣,中期息每股港元2仙。若以去年末期派發2仙股息以及每股基本盈利5.93仙計算,派息比率達33.7%,與一般股份比較屬中上水平。股價方面,珠海控股早前曾高見1.38元,及后回落至1.3元水平,可在現水平低吸,首階段目標1.5元,1.15元止蝕。

阿歷士

(逢周三、五、六刊出)