從今年第三季度起,將恒生綜合指數的選股範圍擴大,將包括同股不同權公司在内的三类公司将获考虑纳入成分指。恒指公司董事兼總經理關永盛(左)称,由于涉及港股通标的,如有同股不同權公司获纳恒生综指,将可成为北水投资对象。记者 崔俊良摄

【香港商報网訊】記者鄺偉軒報道:恒指公司昨日公布,將於今年第三季將外國公司、合訂證券(Stapled Shares)以及「同股不同權」公司納入為恒生綜合指數(HSCI)選股範圍。至於把「同股不同權」公司同時納入恒生指數和恒生國企指數選股範圍,恒指公司董事兼總經理關永盛表示將會作出研究,但目前未有時間表。此話或許意味着,極有可能成為香港「同股不同權」第一股的小米公司挂牌后暫時無法「染藍」。

HSCI擴圍提升市場競爭力

關永盛昨表示,經過諮詢并參考港交所早前發布的上市制度新規后,決定從今年第三季度起,將恒生綜合指數的選股範圍擴大,將包括以香港作為第一上市的外國公司、合訂證券以及不同投票權架構的大中華公司。他指,擴大HSCI選股範圍,將有可能影響滬深港通的港股通名單。有諮詢意見指,將不同投票權架構公司納入HSCI選股範圍,可提升香港市場競爭力及鼓勵更多科技公司來港上市。

市值高亦不能成為藍籌股

對於恒生指數(即藍籌股,現時由50隻上市公司組成,占港股市值逾50%)選股範疇方面,關永盛表示,有很多期貨、期權及指數基金產品被動式追踪恒指,因此影響面會較大,需要更審慎處理,需要先觀察「同股不同權」公司上市后的市值、交投量,暫時沒有諮詢納入恒指的時間表。

坊間估計,若小米成功在港上市后,整家公司估值有望突破1000億美元(約7800億港元),但礙於當前恒指公司未有機制容許「同股不同權」公司納入藍籌選股行列,故即使小米市值超越某些藍籌,恒指公司亦無法因而將之納入恒指或國指成分股。

對於上述,關永盛稱,恒指及恒指涉及期貨、期權、交易所買賣基金(ETF)等產品,加上被動式基金亦會因應追踪相關指數而買入該等指數成分股,故須更審慎地處理。

三類公司將納HSCI範圍

對於恒指或國指暫未能以具規模的「同股不同權」公司納入為選股行列,會否導致指數未能反映港股主要股份的表現,關永盛強調,需待「同股不同權」公司正式在港上市,讓恒指公司掌握更多這類公司的市值規模后,才可得出較為準確的結論。

不過,「同股不同權」公司暫無法「染藍」之際,恒指公司卻容許以香港作第一和第二上市的「同股不同權」公司、以香港為第一上市的合訂證券以及以香港為第一上市的外國公司,納入為恒生綜合指數成分股的選股範圍,今年第三季起生效。其中,外國公司和「同股不同權」公司占日后恒生綜合指數的比重分別最高5%和10%。

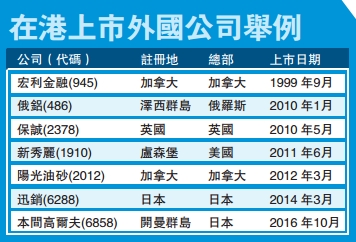

目前,恒生綜合指數有接近500隻股票,涵蓋香港總市值的95%。若外國公司、合訂證券和「同股不同權」公司納入恒生綜合指數選股行列,意味部分大型海外企業,如保誠(2378)、新秀麗(1910)、本間高爾夫(6858)、迅銷(6288)及宏利金融(945),不單有望成為恒生綜合指數成分股,并可能成為部分指數基金被動「追入」股份,進而提高股份交投量。

生科公司會留意并適時評估

至於容許合訂股份納入恒生綜合指數選股行列,恒指公司稱,與現時4隻合訂證券法律結構相同的合訂證券,可納入為選股範疇,而現時4隻合訂證券的法律結構由3個部分組成:一、信託單位;二、託管人;三、與單位合訂的特定優先股。目前,按上述機構設定的在港上市合訂證券,包括香港電訊(6823)、由電能實業(006)分拆的港燈(2638)、朗廷(1270)以及金茂酒店(6139)。

恒指公司又指,會密切留意并適時評估把未有收益的生物科技公司,納入為恒生綜合指數的合適性。對於是次未有即時決定把未有收益的生物科技公司納入恒生綜合指數選股行列,關永盛稱,上述公司與初創企業類近,由於當中不少仍在研發階段,而且業務不為人熟悉,需待大家更了解這些公司后,才可再作研究。

【相關鏈接】未有收入生科公司IPO 內地藥企拔頭籌

昨晚,內地生物技術公司Ascletis Pharma發布公告向港交所(388)提交上市申請,成為港交所落實新上市制度后未有收入的生物科技公司首例上市個案。

初步招股文件顯示,Ascletis Pharma成立於2013年,專注於解決抗病毒、癌症及脂肪肝等疾病。目前,公司有5項抗病毒藥物的開發計劃,當中包括兩個已接近商用階段的丙肝在研藥物,以及一個已完成臨床試驗階段的人類免疫力缺乏病毒藥物。惟因公司未有任何產品已經商業化,公司在2016年及2017年無任何產品銷售收入,其虧損金額更由2016年的676.1萬元人民幣擴大至1.32億元。

小米上市后雷軍投票權猶過半

另外,有望成為本港「同股不同權」第一股的小米公司,近來市場關注度亦頗高。有券商預計,小米創辦人雷軍上市前持股比例逾31%,及至上市后將被溝淡至25%,惟按當前A股「1股10票」之規定,小米上市后雷軍的投票權仍超過50%,成為公司絕對控制人。

據市場評估,小米上市前雷軍就是最大股東,持股比例為31.4%;至於聯合創始人林斌及黎萬強的持股比例,則分別為13.33%及3.24%。假設是次融資比例為10%,考慮到公開招股,估計雷軍在小米上市后的持股比例將會降至25%。

券商又預計,「硬體+新零售+互聯網服務」將成為小米主要業務模式。雖然小米收入的70%是來自硬體銷售,但旗下MIUI平台的創新型互聯網服務仍是其主要盈利來源。互聯網服務占小米收入貢獻較細,惟毛利率較高達至60.2%,預期2017年互聯網服務對小米的毛利貢獻將達39%。至於新零售業務,小米線上直營銷售管道包括小米商城、有品和天貓旗艦店。截至今年3月底,小米旗下「小米之家」店舖數量達到331家,平均每平方米零售額達到24萬元人民幣。另外,截至2017年底,小米共有1103家協力廠商線下分銷商。

對於小米金融業務,券商料目前收入和調整后稅前净利潤約為8億及1500萬元。小米金融總資產約占集團總資產為14.1%,合共約為127億元。由於仍處發展初期,小米金融非集團主要業務,券商估計其可能回歸內地註冊實體。小米亦披露,小米金融未來將會分拆,不再為集團合併附屬公司。