交通銀行香港分行環球金融市場部 袁沛儀

整體商品價格自去年中開始穩步上升,其中能源類增長更大幅拋離金屬及農產品。中東地緣政治多變、委內瑞拉國內爆發經濟危機,加上美國對伊朗進一步制裁,種種原油供應緊張的消息一度推使油價創3年半新高。

油股升幅落後油價

雖然近日有消息傳出油組及俄羅斯有意增產,油價迅速藉勢回落。不過能否正式落實,還須觀察油組於本月底的會議決議,觀乎以往一向多變的作風,相信目前下定論還言之尚早。若最終決定增產,料市場在短期間內也不至於出現嚴重供過於求的情況,加上沙特中期目標要推阿美上市,可見在一定的需求推動下加上供應正在受控,料油價有一定的支持。

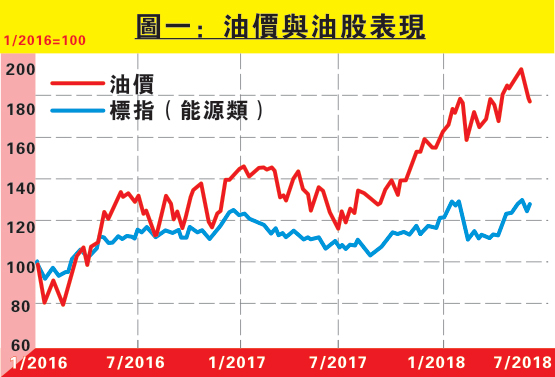

在這前提下,相信不少投資者會看好油股前景。如圖一顯示,油價自2016年初見升浪,至今增長高達八成,而標指能源類表現也見升幅但較為落後,只有兩成,現再高追入市似乎獲利空間不大。

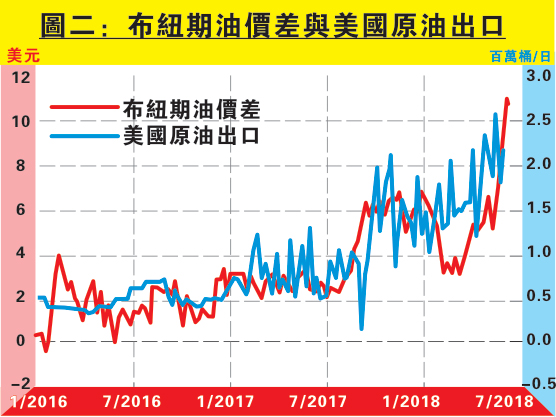

若細看油市,不難發現近期布蘭特與紐約期油走勢背離。布紐期油價差自5月明顯擴大,逾10美元,創2015年中以來最大幅度。當美國原油價格低於布蘭特原油價格,國際油企提煉進口美國原油的成本也較低,利好美國原油出口。因此圖二顯示,布紐期油差價上升的同時,美國原油出口量也上漲。

布油勝紐油下游勝上游

然而國際海事組織將在2020年實施新排放規定,貨船燃料油的硫含量上限為0.5%(目前為3.5%),相信原油需求將大幅上升,為布紐油價帶來推動力。雖然美國原油質素比布蘭特原油好,但是美國原油主要供給美國消費,布蘭特原油則出口到國際市場,估計其需求上升更為明顯。另一方面,美國頁岩油產量上升而輸往墨西哥灣的輸油管不足,使大量存貨堆積於德州及奧克拉荷馬州,估計紐油價格乏力反彈。反而英國北海原油生產運作相對穩定下,料布紐期油價差將繼續擴闊。綜合圖二結果,推測美國原油出口量將繼續上升。

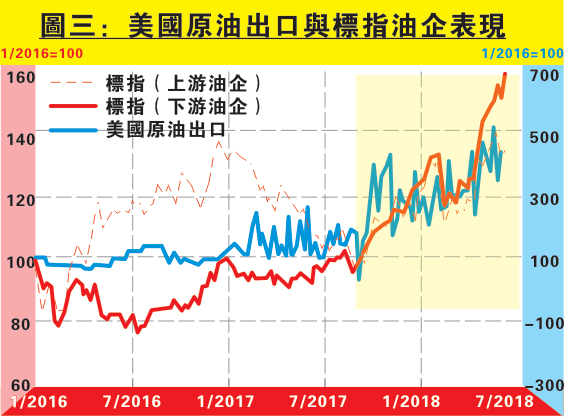

美國原油出口上升,油企業績理應向好。因此圖三顯示,標指上游及下游油企表現均隨美國原油出口量上升。至於布紐期油價差上升,一方面意味着美國上游油企收益比歐洲同行少,另一方面對下游煉油企業而言,成本相對較低從而利好收益。因此不難發現,尤其是原油出口量升勢較為明顯時,美國下游油企大部分時間表現優於上游油企(黃框部分)。

綜合而言,對比標指整體能源類在油價近年的升浪中增長只見兩成左右,而下游油企增長約六成,較接近油價升幅。因此在油價前景不錯,加上布紐原油價差擴闊的前景下,可多關注有較多下游業務的美國油企,或見投資機遇。