近年来,移动银行发展如火如荼,几乎每家银行都拥有1-2个APP应用。手机银行、直销银行的用户到底长啥样,你知道吗?

券商中国记者了解到,不少银行专门组建APP活动策划团队,各类会员积分、优惠活动等创新点子层出不穷,到底哪些活动最令用户心动并最终完成下载,哪些活动又是白费工夫?哪些APP最受欢迎?未来移动金融还将如何发展?

昨日,中小银行互联网金融联盟联合金融壹账通、零点有数科技联合发布了《2018中国移动银行用户调研报告》。该报告发放了一万多份问卷、覆盖200多个城市用户,对138家银行超180个APP的用户实际体验进行了分析和研究,以回答上述问题。

移动银行用户集中于26-40岁,家庭年收入超20万

26-40岁群体是社会中坚力量和使用移动产品的主力军。调研结果亦显示,这部分人群也是移动银行使用大户。移动银行用户主要有以下三大特点:

1.年龄集中于26-40岁,占比达76.1%。

2.稳定收入者居多,家庭年均收入约为20.6万元,用户多分布在10-30万之间,占比达77.9%。CHFS 2017《中国工薪阶层信贷发展报告》显示,中国工薪家庭年均收入达到15.4万元。因此,移动银行用户收入较高。

3. 多为已婚已育人群;大专与本科学历更多。其中,子女在0-15岁的群体占比最高。

随着互联网业务拓展,越来越多的银行开始在手机银行、直销银行、微信银行等多路出击。有的银行同时开发了手机银行APP和直销银行APP。报告显示,直销银行与手机银行的细分用户也有不少差异,直销银行用户更年轻、收入更高,主要包括以下特点:

1. 更年轻。用户多为26-40岁人群,占比达80.9%,这一人群在手机银行用户占76.0%。

2. 收入相对较高。直销银行用户家庭年均收入约为24.7万元,手机银行用户家庭年均收入则为20.6万元。且55.8%的直销用户家庭年收入超20 万,而这一人群在手机银行用户中仅占40.3%。

3. 职级更高。移动银行用户中,中层管理者仅占3成;而直销银行用户中,中层管理者占比却达48.4%。

哪些APP最获用户认可?

此次调研中,用户使用过的APP涵盖138家银行的共计超180个移动APP,涉及的银行包括国有五大行、股份制银行、城商行、农商行及农信社。哪些APP最容易获得用户认可?

报告显示,用户对手机银行的好评集中于品牌、安全性等传统优势,对直销银行的好评更集中于理财产品;同时对移动银行的营销及体验评价相对较低。

在用户眼中:

手机银行亮点:品牌知名度高、更安全、操作流畅;

直销银行亮点:基础功能易找、产品说明清晰、且周期灵活。

手机银行痛点:主界面可读性差、客服反馈效率低、广告宣传不足;

直销银行痛点:营销活动缺乏多样性、操作不流畅、主界面布局不清晰。

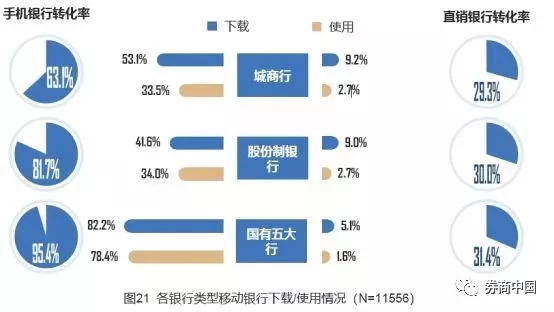

与其他类型银行的用户相比,国有五大行用户的下载到使用转化率较高。国有五大行的手机银行使用转化率达到78.4%,而城商行的手机银行使用转化率仅有33.5%。

哪些场景使用率最高?

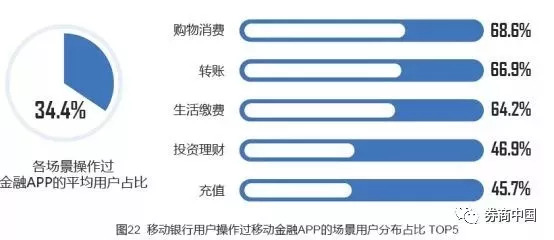

报告显示,多数用户在购物/消费、转账、生活缴费场景下使用过移动金融APP;并在该三大场景与小额贷款场景下最常使用移动金融APP。

超六成用户在购物消费、转账、生活缴费场景下操作过移动金融APP;超四成用户在投资理财、充值场景下操作过移动金融APP。

移动银行用户使用移动金融APP最多的五大场景是购物消费、投资理财、转账、小额贷款及生活缴费;小额贷款虽使用占比不高,但最常使用占比有优势,或为移动金融APP的优势场景。

直销银行下载率低

由于直销银行不具有线下网点、客户、传播网络等资源,用户对直销银行了解不够,目前直销银行还处于市场开拓阶段。报告显示,移动银行用户中有81.1%的用户没有使用过直销银行,完全没听说过直销银行的人群占24.0%。

手机银行与直销银行下载使用情况具体有以下特点:

1. 直销银行下载率低。

69.8%的大众会下载移动银行APP。详细来看,65.3%的大众会下载手机银行,24.9%的大众会下载直销银行,可见直销银行下载率较低。在移动银行用户中,有81.1%的用户没有使用过直销银行,而完全没听说过直销银行的人群占24.0%。

因此,借助线下网点、合作商户等线下资源提升直销银行品牌知名度有其必要性。

2. 直销银行近三个月使用率远低于手机银行。

在使用方面,62.1%的移动银行下载者近3个月内使用了移动银行;其中,66.4%的手机银行下载者近 3个月内使用了手机银行;30.7%的直销银行下载者近3个月内使用过直销银行。手机银行使用率远超直销银行。

3. 直销银行下载者多数下载了手机银行。

在直销银行下载者中, 81.9%的人下载了手机银行。也就是说,大多数直销银行下载者为手机银行用户,或是大多直销银行用户是由手机银行用户转化而来的。

吸引用户下载的“五大法宝”

APP运营者最关心的核心指标就是下载量。不少银行专门组建了APP活动策划团队,各类会员积分、优惠活动等创新点子层出不穷。那么,到底哪些活动最令用户心动,并最终完成下载呢?哪些活动又是白费工夫?

报告显示,用户非常关注理财活动与优惠信息,吸引用户下载APP最有效的五大吸引点包括理财活动、优惠信息、产品相关风险提示、会员特权积分体系、商户合作信息等。

不过吸引点并不一定会转化为下载行为。用户多因购买理财产品、了解产品收益而下载APP。下载原因排名前五的包括购买理财产品、了解产品收益、业务员推荐、基础操作和对功能好奇。

在APP接触点方面,用户多从银行网点、合作商户等场所的二维码及人员推荐接触到APP下载相关的信息。例如银行网点把二维码贴到墙上、工作人员推荐等。

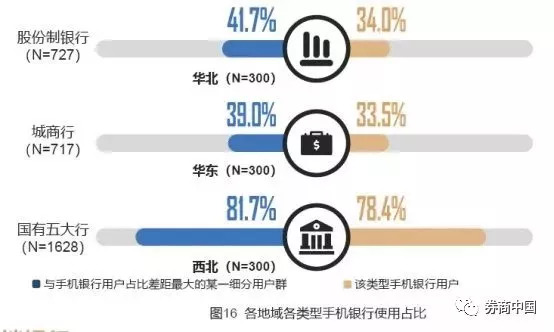

各地域用户对不同类型移动银行使用偏好稍有差异。以手机银行为例,华北用户多使用股份制银行、华东用户多使用城商行、西北用户多使用国有五大行。

移动金融两大趋势

报告显示,未来移动银行将呈现两大发展趋势:

一方面,更多元化、场景化或成移动银行的未来发展趋势之一。

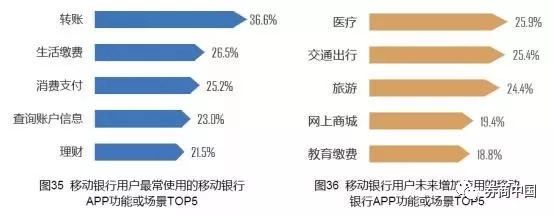

调研结果显示,用户正打算在更多生活场景下使用移动银行APP,如医疗卫生(如预约、挂号、医院缴费、体检服务等)、交通出行(公交充值、快车、共享单车、接送服务等)、旅游(机票、酒店、门票等)、网上商城、以及教育缴费等。这些场景(如右图)与目前主要应用场景(如左图)有很大不同。由此可见,随着消费升级、年龄结构变化等因素,移动银行应用场景将越来越丰富多元。

随着用户对应用场景的需求越来越多,提高场景化金融服务势必成为银行业未来发展重点。2016年起,我国互联网金融发展迎来了2.0时代。“入口”、“流量”开始逐渐被“场景金融”所替代。在场景争夺中,找准用户生活的主场景,并以此作为核心应用的切入点,把移动金融嵌入其中,才是争夺用户资源的关键。

另一方面,用户也需要较高收益的产品、偏好逐渐千人千面、要求更便捷的体验,因此移动银行或需更懂用户、更智能化、更便捷。