资料图

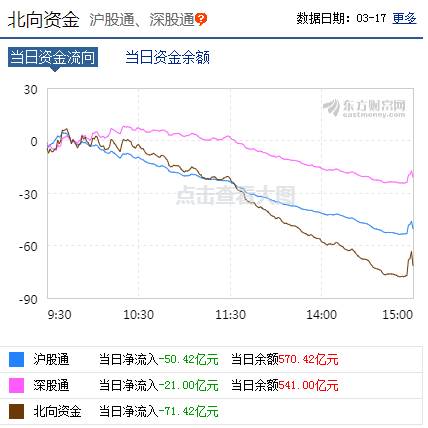

【香港商报网讯】两市今日高开后迅速跳水,深成指、创业板指早盘一度跌超3%,临近午盘,三大股指成功翻红。A股午后冲高回落,创业板指一度上涨1.4%,随后三大股指翻绿,临近收盘,创业板指翻红。截至收盘,沪指跌0.34%,深成指跌0.49%,创业板指涨0.36%。两市合计成交8181亿元,行业板块涨少跌多,北向资金今日净流出71.42亿元。

盘面上看,口罩概念领跌,欣龙控股、华升股份、国恩股份、道恩股份、再升科技、尚荣医疗集体跌停。医疗器械、贵金属、机场、白酒板块跌幅居前,特高压、光刻胶、软件、工程机械板块涨幅居前。

其他市场行情

韩国综合指数跌2.47%,报1672点,创2011年10月以来收盘新低。

日经225指数收盘上涨0.06%,报17011.53点;日本东证指数收盘上涨2.6%,报1268.46点。

热点板块

1、特高压

通光线缆、通达股份、金杯电工、长缆科技、中国西电、金杯电工等多股走强。

2、通信

中天科技、宝胜股份、迪普科技、盛洋科技、亨通光电、百利电气、科华恒盛、中科曙光等多股大涨。

消息面

1、据环球时报援引韩联社报道,韩国外交部17日上午以电话会议的形式举行了应对新冠肺炎疫情的韩中日外交部局长磋商。三国外交部门在会上交流各国疫情信息,并就三边和多边联防联控交换意见。三方决定继续密切沟通防疫事宜,争取尽早举行三边外长会。

2、受美联储降息,以及全球冠状病毒爆发冲击市场影响,评级机构穆迪周一在一份声明中,将美国银行业的展望从“稳定”下调至“负面”,这意味着银行业评级面临下调风险。

3、据报道,当地时间3月16日上午,美国开始新冠疫苗试验接种,43岁的詹妮弗·哈勒成为首位志愿接种者。据她介绍,首批志愿者共有45人。接种后,她需要每日跟踪记录体温和所有不良反应情况并及时上报,预计四周后接种第二支疫苗,整个研究周期为14个月。

4、日本央行行长黑田东彦表示,阻止病毒扩散和支持收入是政府的工作。金融市场的波动非常不稳定,不认为货币政策可以解决所有问题,中央银行仍可在减轻疫情的影响上发挥作用。若经济进一步恶化,将会考虑额外宽松措施。

5、国家卫生健康委办公厅发布关于统筹做好新冠肺炎疫情防控全面有序开展预防接种工作的通知。《通知》要求湖北以外地区要全面有序恢复正常的预防接种秩序。

6、韩国企划财政部17日在国务会议上表决通过《关于适用关税配额的规定》修订案,决定针对进口口罩和口罩核心原材料暂停征收关税。根据修订案,政府将医用口罩的关税从当天的10%降至零,生产口罩的核心材料熔喷布的关税从8%降至零。零关税措施将从本月18日起实施,截至6月30日。

7、据央视新闻,东京奥组委方面目前并未就确定近期东京奥组委理事会会议内容。东京奥组委表示,目前正在朝着东京奥运会于7月24日顺利开幕而进行准备。

机构观点

中信建投认为,国内复工有序推进,逆周期政策持续加强,货币政策宽松,宏观政策环境均有利于市场恢复。特高压等新基建持续推进,大基金有望进入实质投资,科技板块在大幅下跌后有望迎来布局最佳良机。在密切关注海外疫情发展的同时,对行业配置策略调整如下:第一,产业景气上行、流动性政策支撑的科技板块逐步迎来最佳布局时机,我们建议投资者优先关注,开始布局。第二,随着复工有序推进,疫情期间需求被压缩的汽车、地产、家电、餐饮旅游等消费行业受政策带动也将重新反弹,需要加配。第三,受益于资本市场改革与流动性充裕的券商板块。

光大证券发文称,经历了连续的整理之后,指数短期有望逐步见阶段底,建议中线投资者继续坚守,可多观察目前盘面上有异动的板块,多挖掘政策主导核心方向,多锁定年报业绩大幅增长的个股。配置上,周期中关注建材、建筑、机械等基建产业链;TMT回调后可关注无接触经济相关的云计算,以及重要的技术底层5G;消费可关注汽车等逆周期调节抓手,以及可选消费数据利空出尽的机会;市场波动较大可关注高股息板块。

源达信息认为,指数今日高开高走后震荡回落,一方面5G概念股继续走弱影响市场整体氛围,另一方面由于外围市场影响,对市场做多情绪有所打压。盘面上看,券商、银行等权重股有所表现,带动指数盘中探底反弹。近段时间在面对外围巨幅波动的情况下A股的表现仍值得重大关注!

海通证券认为,根据当前国外疫情的发展严重程度来看尚未达到峰值,预计A股短期走势仍会以宽幅震荡为主。不过有一点投资者应该值得关注,随着A股的再次下跌,中国市场的价值洼地效应再次凸显,加上本周五MSCI将A股纳入因子提升至25%所带来的外部资金,有望引起更多的外资及国内机构资金的关注,使得前期出逃资金再度回流市场,带动A股市场逐步企稳。因此操作上,建议投资者在控制仓位的前提下,可以继续逢低介入那些目前处于超跌状态,受疫情影响有限的,如5G上下游产业、计算机、以及受政策导向推动的数字货币等板块概念。同时投资者可以提前关注相应的家电、白酒、食品饮料等消费股。

中信证券认为,在全球央行提供充裕流动性的背景下,目前市场担忧的美国公司债和欧洲银行体系的两大风险点尚可控,未来是否会演变成流动性甚至金融危机取决于COVID-19扩散幅度和持续时间,以及各国财政政策的支持。综合来看“明斯基时刻”尚未来到,但目前经济和盈利数据仍未完全反映疫情的冲击,即便美联储加码宽松,预计短期美股仍将延续盈利和估值的“双杀”的格局。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。