昨天,浙江省直住房公積金中心、杭州住房公積金管理中心分別發文,調整住房公積金貸款有關政策。政策主要針對兩方面,一方面是對購買二手房的首付比例及貸款年限有所放寬;另一方面是異地公積金貸款由全省放寬至全國。而這也是公積金管理中心對2月26日“杭十條”政策的落地執行細則。

二手房和商品房

公積金貸款有區別

值得注意的是,省市公積金對此次針對二手房的公積金貸款首付比例政策上有所不同,主要體現在,市級公積金在首付比例上仍然對購房面積設置了門檻。

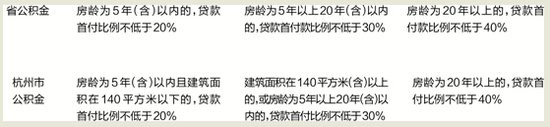

比如針對購買二手房的首套房的,省公積金僅有房齡年限的限制:房齡為5年(含)以內的,貸款首付比例不低於20%;房齡為5年以上20年(含)以內的,貸款首付款比例不低於30%;房齡為20年以上的,貸款首付款比例不低於40%。

而杭州市公積金的規定為:房齡為5年(含)以內且建築面積在140平方米以下的,貸款首付比例不低於20%;建築面積在140平方米(含)以上的,或房齡為5年以上20年(含)以內的,貸款首付比例不低於30%;房齡為20年以上的,貸款首付比例不低於40%。

也就是說,二手房房產證上的時間為1996年3月7日之前的,最低首付至少四成。而省市公積金對於擁有一套住房且已經還清購房貸款,為改善居住條件再次申請公積金貸款購買二手房的家庭,執行首套房貸款首付比例政策。省直公積金中心有關負責人告訴記者,這裏的“還清購房貸款”,包含公積金或商業貸款。

而今年2月2日央行發布的《關於調整個人住房貸款政策有關問題的通知》中,提到居民購買普通住房的商業貸款,最低首付比例為25%,各地可向下浮動5個百分點;對擁有一套住房且相應購房貸款未結清的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買普通住房,最低首付款比例調整為不低於30%。相比於一手房來說,二手房的公積金貸款限制更多。

另外,省市公積金中心都放寬了二手房貸款年限。職工使用住房公積金貸款購買二手房的,貸款期限加房齡最長從原來的40年放寬至50年。

公積金異地貸款

放寬至全國

昨天,杭州住房公積金管理中心還發了一份《關於調整住房公積金個人異地貸款政策有關事項的通知》,這也是對“杭十條”裏公積金異地貸款的落實細則。總的來說,就是在杭州市域外正常繳存住房公積金的職工,在杭州購買自住住房的,申請公積金異地貸款時,需要執行杭州市住房公積金貸款相關政策規定。

職工申請時,另需提供以下證明材料:(1)繳存地公積金中心出具的《異地貸款職工住房公積金繳存使用證明》;(2)繳存地公積金中心出具的職工近12個月住房公積金繳存明細或明細對賬單;(3)繳存地、戶籍地、購房地所屬房管部門出具的職工家庭(含未成年子女)房產查檔證明。

同樣,在杭州繳存住房公積金的職工,在外地購買自住住房時,申請異地公積金貸款的,也需要按購房地的公積金貸款政策執行。

記者了解到,浙江省直住房公積金中心也執行同樣的政策,異地貸款由原來的杭州及浙江省放寬至全國范圍。“需要提醒的是,無論省、市公積金貸款,目前仍然執行以家庭為單位,公積金貸款只能貸兩次的政策。”該負責人表示。