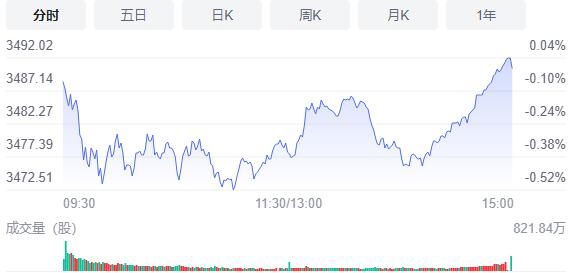

2月21日,星期一,農曆正月廿一。今日三大指數開盤漲跌不一,不過,隨後均震蕩走弱,創業板指一度跌至1%,上證指數則多數時間在進行橫盤整理。午後,市場有所回暖,上證指數幾乎以平盤報收,深成指最終翻紅,創業板指跌幅也有所收窄。行業板塊方面,算力概念、數據中心、數字貨幣、雲遊戲等行業個股繼續維持強勢,此外,軍工、白酒、傳媒等板塊個股也有不錯的表現。整體來看,權重股表現差強人意,題材股則表現活躍,整體個股來看,也是漲多跌少,兩市約3400上漲。

截至收盤,滬指微跌0.15點,報3490.61點,深成指漲0.09%,報13471.16點,創業板指跌0.79%,報2804.6點。滬深兩市合計成交額9004.5億元;北向資金實際淨流出35.22億元。兩市116股漲停(其中15只股票20%漲幅),6股跌停(含ST股)。

消息面上,消息指,四大行將同步下調廣州地區房貸利率,這是首次有權威媒體披露一線城市開始放鬆房貸;「十四五」新型儲能發展規劃將于近日出台。

機構看盤

廣發證券:虎年「開門紅」有望延續,當前仍然是穩增長較優,疫後復蘇邏輯持續演繹,但成長的勝率也在改善。A股22年在盈利下行和美債中樞抬升的背景下低PEG策略將佔優。3大因素的變化繼續支撐節后A股開門紅。中期而言A股依然面臨兩大核心矛盾的考驗:美聯儲較快節奏加息+縮表、中國穩增長的兌現效果。美債利率影響成長風格、穩增長影響價值風格,我們預計當前至兩會期間穩增長政策仍將密集驗證,但社融拐點T3右側低PEG成長的勝率在逐漸改善。

海通證券:上半年最好窗口期是穩增長型春季行情,短期金融地產佔優,其中我們認為最值得重視的是券商。未來有望切換至新基建的新能源和數字經濟。具體到行業,我們認為高度關注穩增長政策發力的重點即低碳經濟和數字經濟領域。低碳經濟方面,重點關注風電、光伏和新型電網,這些領域景氣度持續高增。新型電網中重點關注特高壓。數字經濟方面,可以重點關注受益于算力基礎設施建設的雲計算和數據中心,需求持續釋放的網絡安全,受益于基站建設的5G,這些領域也是目前新基建政策的發力方向。

民生策略:當下成長股儘管有階段性反彈的可能,但真正的機會在於是否位於對應的基本面路徑上:服務于能源建設(綠電運營、電網),以及為了緩和通脹的數字經濟。未來最大的主線仍是供應約束下的需求恢復:未來需求回暖下,供給約束還仍然存在,意味着通脹回升的確定性在不斷增強。做多通脹與做多需求在短期之內並不矛盾,長期仍將存在分化。其中:(1)做多通脹的路徑上,推薦:有色(銅、鋁、金)、原油(油氣開採、油運)、煤炭。(2)做多需求恢復和信用擴張的路徑上,推薦:銀行、房地產、建築、鋼鐵。

華西證券:中長期看,A股處於戰略布局階段,當前A股反覆震蕩磨底,带來的是布局機遇。其一,市場情緒經過近兩個月的釋放,A股風險已經得到較充分釋放,當前A股整體估值合理,部分行業估值性價比也有所提升;其二,當前正處於寬貨幣向寬信用傳導期,房地產、消費、基建投資等多方面逆周期調控政策加快落地有助國內增長逐步企穩;其三,從企業年報預告看,高景氣科技製造行業仍具備較高盈利能力,近期前期大幅調整的成長板塊也出現了超跌后反彈的跡象。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈