(本文作者為國泰君安宏觀分析師任澤平、韋志超。)

看到一季度公布的數據,做了十多年宏觀研究,當場就醉了。做宏觀研判最重要的是弄清真相,本文我們試圖通過一些質量相對可靠的數據弄清中國經濟的真實運行狀況及其趨勢。核心觀點:一季度經濟下臺階(5%-6%),穩增長加碼,二季度經濟小周期企穩。我們曾預測“新5%比舊8%好,現在看經濟正接近中長期底部。

1. 讓數據說出真相:中國經濟的真實狀況

雖然官方公布的一季度GDP增速在7%,但微觀觀察到的經濟速度可能已經在5%-6%左右。由于中國的工業增加值和GDP數據統計容易受到人為干擾,在經濟衰退期經常被“和諧”而導致誤差擴大。

我們觀察到2014年二季度以來,發電量、粗鋼產量、鐵路貨運量跟工業生產及GDP的背離不斷擴大,近期這種背離程度已經接近2008年底-2009年初的水平,比如2015年1-3月上述三項指標增速分別為-0.1%、-1.7%、-9.1%(1-2月),但規模以上工業增加值增速卻是6.4%、GDP增速7%。

由于重化工業的彈性較大,我們可以采用更廣泛的155種主要工業產品產量合成工業生產指數,這是聯合國推薦、國際通行的工業核算方法,目前中國月度工業生產統計數據的采集采用規模以上大中型企業聯網直報和規模以上小型企業逐級上報相結合的方式,屬于具有中國特色的自創方法。

本文合成的月度工業生產指數與國家統計局核算的規模以上工業增加值增速在2004~2007年間基本吻合。可見,在經濟平穩運行的年份,我國工業生產增速數據質量較高。但是在2008~2010上半年經濟大幅波動期間,工業生產指數與規模以上工業增加值增速出現了較大背離,即2008年我國工業增加值增速明顯高估和2009年明顯低估。而且這種背離在工業的主要行業里都不同程度地存在,是一個普遍現象。

我們合成的工業生產指數與官方公布的工業增加值增速之間的背離再次出現并不斷擴大,發生在2014年2季度以來,這也就意味著實際經濟增速比官方公布的數據要低得多,而且經濟增速在2014年2季度-2015年1季度出現了明顯下滑,但宏觀數據被“和諧”了。

為什么是2014年2季度以來經濟快速下滑?2014年2季度以來發生的最重要事件是房地產長周期拐點出現,并引發一系列事件,比如重化工業快速下滑、土地財政坍塌、財稅改革提速、財政貨幣政策加碼寬松等。房地產投資占中國固定資產投資的24.6%,加上制造業和基建相關的,房地產鏈上相關投資占全社會固投的一半。這也應證了那句經濟史上的名言“房地產是周期之母”。因此可以說,穩增長核心是穩投資,穩投資核心是穩房地產投資。

我們預計2015年下半年中國經濟可能會增速換擋的探明中長期底部,標志性事件是房地產投資降到5%左右,根據人口周期測算,未來幾年中國房地產投資的增長中樞在5%左右。

最新的情況是,3月中采PMI50.1,比上月回升0.2,經濟趨穩,驅動力來自穩增長加碼,體現在財政支出加碼、建筑業訂單回升、大企業和小企業景氣分化、中采和匯豐PMI背離。330救房市政策后預計地產有一波回升。美國非農就業低于預期,預計美聯儲加息推遲,美元指數階段性見頂,人民幣貶值和資本流出壓力暫緩。豬價和大宗商品價格反彈,通縮壓力暫緩。

我們對全年的看法是,一季度下一個臺階,二季度企穩,隨著穩增長政策效應衰減和房地產新開工低迷傳導到投資端,三季度面臨再度尋底壓力,這一次可能探明中長期底部,標志性事件是房地產投資增速回落到5%左右的長期中樞。

2.三產逆勢增長存疑,一年期加權貸款利率高于名義GDP增速意味著宏觀加杠桿和降息緊迫

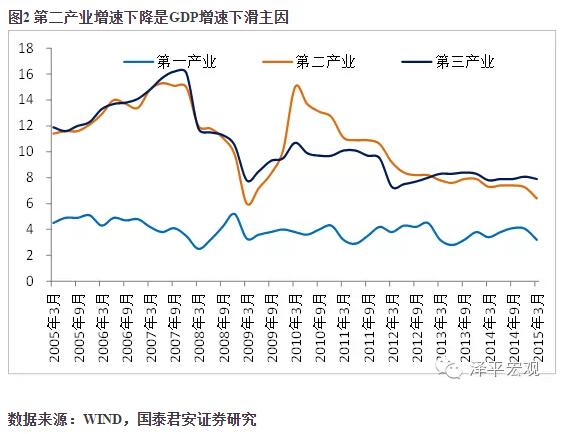

分產業看,第二產業同比增長6.4%,比上年全年下降0.9個百分點,為GDP增速下滑的主因。第三產業同比增長7.9%,比上年全年下滑僅0.2個百分點,考慮到一季度房地產市場低迷、治理三公、出境游火爆等因素,第三產業基本不波動存疑,根據經驗,第三產業最容易統計數據注水。

GDP名義增速為5.8%,GDP平減指數由上季度0.3%大幅下降為-1.1%,一年期加權貸款利率高于名義GDP增速意味著宏觀加杠桿和降息緊迫。

3.新舊經濟冰火兩重天

工業生產從1-2月6.8%降到3月的5.6%,創六年多來新低,一季度同比增速為6.4%,比2014年四季度的7.6%明顯下了一個臺階。

3.1.東北和西部地區形勢嚴峻

東中西部地區工業生產均出現了不同程度的滑坡,東部受出口拖累,中西部受資源品和重化工業需求低迷拖累,其中西部和東北地區形勢嚴峻。

3.2.行業分化,傳統制造業下滑,新興和政府支持行業表現較好

3月行業走勢依然分化。傳統行業依然弱勢,通用和專用設備行業延續跌勢,同比增速分別由原來的4.8%和3.1%進一步下滑至2.4%和-0.2%。黑色金屬和有色金屬則一漲一跌,同比增速由原來的3.5%和12.7%分別變為5.5%和9.6%。新興的醫藥和計算機電子業仍然保持相對強勢,保持兩位數增長。受到政府支持的的鐵路船舶和航空航天業同比增速重新回到15%以上。

4.投資下滑,地產大降,制造業低迷,基建高增

全社會固定資產投資完成額累計同比為13.5%,繼續下滑并不如預期的13.9%,單月增速為13.2%。1-3月的季調環比則分別為1.05%、1.03%和1.04%,比2014年底的1.11%左右明顯下滑,但增速在一季度平穩。

4.1.房地產銷售回升,但投資增速繼續下滑

1-3月全國房地產開發投資16651億元,同比名義增長8.5%,扣除價格因素實際增長9.5%。3月當月增速為6.5%,比1-2月10.4%的同比增速大幅下滑。受到房地產放松政策的影響,房地產銷售有所回升。其中土地購置面積累計同比由-31.7%小幅擴大至-32.4%,房地產銷售面積和銷售額累計同比由-16.3%和-15.8%分別回升至-9.2%和-9.3%,新開工累計同比則由-17.7%繼續下滑至-18.4%。盡管房地產銷售受到政策刺激有所回升,但是房地產投資和新開工仍然下滑,后續房地產下行仍然是經濟下行最大的風險,我們維持全年房地產投資增速5%的判斷。

4.2.制造業投資低迷

受出口和房地產投資拖累,制造業投資同比增速由1-2月的10.6%繼續下滑至3月的10.3%。3月出口交貨值同比為0.9%,比1-2月4.2%大幅下滑,一季度增速僅為2.9%。

4.3.基建高增,穩增長發力

基建投資當月同比繼1-2月的20.6%上升至3月的24.5%。其中,交運倉儲投資增速從21.3%左右大幅上升至26.2%左右,水利環境和公共設施管理業從19.3%上升到24.9%。為了保2015年GDP7%和固定資產投資15%的目標,基建需加碼至25%。

5.消費增速穩中略降

社會消費品零售名義同比增速由1-2月的10.7%下滑至3月的10.2%,實際增速則由11%大幅下降至10.2%。

消費的分項數據來看,限額以上餐飲的基數效應消失,同比繼續小幅上升。受房地產銷售的提振,房地產相關消費均回升,建筑裝潢材料由12.5%上升至21.2%,而汽車消費繼1-2月逆勢大幅上行至兩位數10.8%后大幅回落至-1.3%。

6.政策加碼穩增長

預計降息降準和穩增長加碼。公共政策部門采取了一種雖不刺激但會兜底的宏觀調控新思路,為改革贏得時間。形成強改革與寬貨幣新組合,加碼基建投資對沖房地產投資下滑,預計2季度穩增長加碼。地方債替換降低無風險利率、提升風險偏好。專項債券超市場預期,穩增長決心顯現。央行自3月以來第五次下調逆回購利率至3.35%,壓低短端利率的意愿明顯,未來還會有降息降準等進一步寬松政策出臺。

維持春節后提出的"穩增長加碼,2季度經濟企穩,股市陽春"判斷。近期關注7大類重大投資工程(重大網絡工程、健康養老、生態環保清潔能源、糧食水利、油氣、交通)、三大區域戰略(一帶一路、京津冀協同發展、長江經濟帶)落地、萬億地方債務開始市場化替換、大宗反彈、環保、軍工、非銀、銀行。