隨著去年網絡電視內容供應商豪花過億購入英超本港獨家播放權,近日亦見傳統電視臺推出網上視頻OTT服務,電視風雲一觸即發。在電視風雲的背后,提供網絡支援的電訊商也想分一杯羹,於移動支付市場都玩埋一份,電訊股份發展前景可謂一日千里。當中行業首選可以留意,積極發展的香港寬頻(1310)、電訊商龍頭之一的香港電訊(6823)及移動業務占優的數碼通(315)。香港商報記者 譚之穎

樂視去年以超過30億港元購入英超本港獨家播放權,加上今年又購入中超等體育賽事的網上獨家轉播權,在攻港布局上動作頻頻,原來找到本地電訊商香港寬頻成為合作夥伴,以進一步擴大收費電視市場份額。

面對強敵入侵,本地電視業龍頭電視廣播(TVB)當然亦要保衛電視市場的地位,推出新網上電視平臺「myTV SUPER」服務,與香港寬頻合作搶客源。兩臺爭寵合作,香港寬頻既食兩家茶飯,近來更收購新世界電話業務,財力實力毋庸置疑為行業首選。

香港寬頻漁人得利

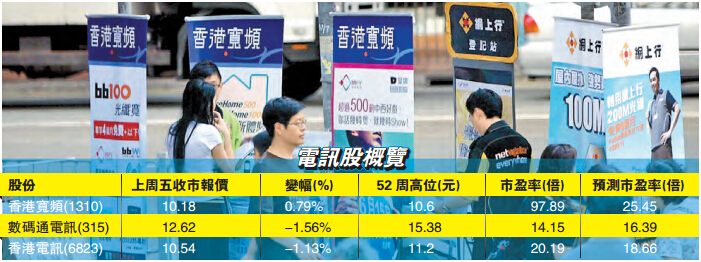

香港寬頻行政總裁楊主光上周四於員工大會上表示,旗下目前住宅寬頻業務用戶數目達79萬戶,每年續約客戶超過3萬,擁有本港最大光纖寬頻的客戶群,目標未來2年加速上客至100萬戶,即今年需達到10萬戶增長,更透露於本財年完結前將投放5000萬元於網絡升級,更宣稱公司市場份額最大,加上積極發展亦利好公司未來進帳能力,料成為股價上揚的動力。

香港電訊全年業績報喜

香港電訊去年整合CSL業務和手機銷售報捷,在剛過去的全年業績也取得佳績。作為電訊商龍頭,香港電訊不敢怠慢,也積極拓展手機錢包業務拓財源,所以獲得大行青睞,一致看好香港電訊股價有潛力。

耀才證券市場研究部經理植耀輝表示,香港電訊業務表現穩定,而且ARPU表現不錯,併購CSL對公司營運利好,加上股息吸引,所以看好香港電訊為行業首選,認為該股的買入價為10元以下。不過,他認為,短期內業務發展仍有待改善,但相信長遠若再推出新iPhone,新手機特色吸引,可能會再促進股價向上。

數碼通移動業務改善

剛公布全年業績的數碼通在移動業務表現不錯,而且積極發展網上商店銷售手機及配件,拓展銷售渠道,加上整體公司營運基本面表現穩定,股價有待再下一城。

給予「優於大市」的瑞信發表報告指,手機銷售比預期優勝帶動,數碼通上半財年收比該行預期高出52%。該行預料,公司核心移動業務保持強勢,上半財年撇除減值、攤銷及客戶采購成本后,EBITDA上半財年升18%,反映成本節省得宜,及經營槓桿改善,令到相關服務收入增長3%。

該行對本港電信業前景持正面看法,料未來12至18個月電訊商會加價,預料數碼通的服務收入及整體EBITDA,於2015年起的3年內年復合會增長達3%,所以該行將公司的目標價定為17.5元。

電訊商穩中求變

根據新華社引用的數據顯示,全球移動通信系統協會最新發布的一份報告稱,到2020年,全球四分之三的人口都將通過移動網絡實現互聯。但在此期間,許多主要市場都會出現飽和,移動網絡用戶數的增速預計將放緩,到時候會令移動網絡供應商轉向5G技術、物聯網等領域創造新增長點。

電訊商業務多元化

一年一度的世界移動通信大會最近在西班牙巴塞羅那舉行,全世界電訊商和資訊科技公司每次創造新業務增長點和新發明,都會在世界移動通信大會大顯身手。在這次會議中,有分析指,2016年其中一個焦點就是如何透過數碼科技去優化客戶的體驗,而人性化是這些體驗的重點。分析指,當中牽涉的技術如移動支付、雲服務、移動保護、甚至移動連接(Mobile Connect)計劃的通用數字ID都會改善客戶移動服務的體驗工具之一。

須要注意的一點是,本港電訊商在改善客戶服務的科技工具中,早在去年已經包含移動支付和雲服務等業務領域,以拓展公司收入來源。雖然本港電訊商過去積極參與劈價潮,以保客戶數目,但其實電訊商也跟上世界科技發展的潮流中,不斷創新技術求變,令電訊商的業務範圍多元化。在幾間已派發成績表的電訊商中,大家的業績表現穩定,仍然沒有食老本,反而積極上進,電訊商發展潛機如何,也是筆者密切期待的。譚之穎