當資本大量涌入一個領域,種種瘋狂便會透過數字形式顯現。——《影視資本說》

《葉問3》於本月4日在中國大陸如期上映,截至發稿,票房收入已達5.018億元(人民幣,下同),公映尚未結束,便已經超越前兩部票房的總和,更在同期電影中票房排名第一。有人說是票房造假,有人說是名副其實,但投資方上海快鹿集團的畫外音可能是:你們爭論你們的票房,我搞我的資本游戲。香港商報記者王理琪

與之前的《港囧》、《美人魚》一樣,《葉問3》同樣是一次資本運作的盛宴。快鹿集團使用「售賣票房收益權」這一電影業新型玩法:先是作為制作方投資《葉問3》并售賣收益權,再透過其控股的上市公司購買收益權使資金回籠,并於此同時利用消息刺激上市公司股價上揚,之后票房若是可觀則可再賺一次收益分成。

這左右手的一來一去,可以說是讓快鹿「名利雙收」。我們便來看看快鹿具體是如何操作的。

《葉問3》:快鹿拿十方控股做了什麼?

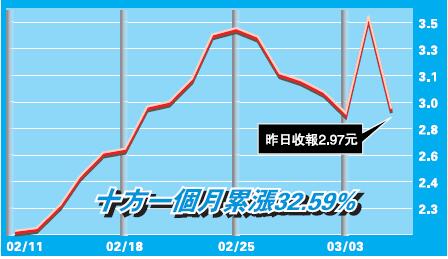

2月23日,本港上市公司十方控股(1831)宣布,向快鹿旗下公司合禾影視收購電影《葉問3》的中國票房凈收入55%的收益,代價為1.1億元。

緊接著的24日,A股上市公司神開股份公告,以自有資金出資4900萬元認購一隻基金,基金的投資對象同樣為《葉問3》票房收益。

這意味著什麼?這意味著,在《葉問3》還未於內地上映的時候,作為投資方的快鹿集團,已經有約1.6億元的保底收益;再加上香港及海外發行的票房收入,2億元的投資成本基本上已經回籠。

電影未上映,資金已收入囊中,這就是「售賣票房收益權」的收益模式,但其魅力包括,絕不局限於此。

如果我們繼續探查,便要追問十方控股又是一間有著怎樣股權結構的上市公司?記者翻查港交所資料,顯示施建祥(即快鹿投資集團董事局主席)於今年2月19日,耗資1.28億元(港元,下同),場內增持十方控股1.6億股份,變動后持股占比增至13.26%,成為公司主要股東;他更於2月25日成為十方控股董事會主席。

另外,十方控股亦於2月25日被大中華金融(431)於公開市場購入1706萬股份,而大中華金融早前曾與上海當天資管公司達成合作協議,值得一提的是,當天資管的工商註冊信息上曾有快鹿集團的身影,兩者關系不禁讓人浮想聯翩。

由此看來,無論在明還是在暗,十方控股背后的股東直指上海快鹿投資。同樣,神開股份亦於去年9月成為快鹿集團的控股公司。

說白了,十方、神開好便是快鹿好,若是上映后票房大賣,十方、神開在賺取收益權的時候,資金亦在流向股東快鹿集團。而在重大消息接踵發布的情況下,股價亦成為了炒作對象,十方控股一個月股價累計漲32.59%。

《港囧》:徐崢緣何囧出「新」高度?

如此「精明」的資本運作并非快鹿首創,事實上,售賣電影收益權是由去年徐崢的《港囧》開始。《港囧》投資方有三家,分別為真樂道、光線影業以及趙薇經紀公司北京普林賽斯文化傳播。其中徐崢的全資公司真樂道為第一出品方。2015年9月23日,本港上市公司21控股(1003)(之后改名為歡喜傳媒)以1.5億元(人民幣,下同)向真樂道購買《港囧》47.5%的票房凈收入。徐崢由此鎖定1.5億元保底收益。按照票房分成比例計算,《港囧》票房過9億元,21控股這次的投資便可回本,而《港囧》最后錄得超過15億元的票房,21控股可賺近1億元(港元,下同)。與此同時,徐崢亦持有21控股47.5%的股份,為其第二大股東,票房收成亦因此再次流向徐崢。

隨《港囧》票房熱賣,21控股股價飆升。據業內人士計算,徐崢的股份市值在當時一度達到17億元,身價更暴漲20億元。從此以后,徐崢除了是表演藝術家外,更成為了「資本藝術家」,人生升至新高度。《美人魚》:星爺竟不是最大贏家上映29日收獲內地33億元(人民幣,下同)票房,出自於「喜劇之王」周星馳之手的《美人魚》刷新華語電影票房紀錄。創造如此高的票房成績,星爺是最大的因素,然而,卻不是最大的贏家。從此人人不僅欠星爺一張電影票,還欠星爺資本運作中的一杯羹。

票房收入高,最大贏家是背后運作的資本方,據公開資料,《美人魚》的三大出品方包括中國電影公司、星輝海外及上海和和影業。而真正在其中體現出資本運作的是上海和和影業。

據報道,和和影業聯同光線傳媒、龍騰藝都共同為《美人魚》承擔保底發行,金額為18億元至20億元。這種保底運作與「出售收益權」略有不同,因其發生在制片方與發行方之間。在這種對賭合約下,制片方可提前獲得價錢不菲的保底額;但如果實際票房超出這個數額,發行方往往能優先獲得額外收入。而和和影業同時作為制片方與發行方,并作為促成這場對賭的投資公司,成為《美人魚》背后的大贏家不言自明。和和亦通過這場資本運作,令自己名聲大噪。

相比之下,星爺旗下星輝海外除卻獲得收益分成便再無其他,而其旗下比高集團(8220)作為發行方雖有參投,但卻未參與《美人魚》的發行,這對其股價亦無法起到提振作用。故而,在《美人魚》上映第8天破20億元的時候,比高股價仍僅為0.28港元。

電影內容不該為金融創新埋單

奧斯卡各大獎項於上周揭曉,各大提名影片亦排起了長隊等你來煲。筆者建議各位在空镕之餘,隨便挑幾部獲獎或是提名影片來看,因即便是隨便挑,亦都是內容上的精品。不得不承認,美國電影產業的成功與其成熟的資本運作密不可分,這亦是中國電影最應該學習的地方。畢竟,電影是一個燒錢的行業,保證不了資金便無法提高質量。

警惕泡沫催生

中國電影產業近些年發展加速,現已躋身全球第二大電影市場位置,隨之而來的是熱錢的涌入。此過程中,不乏金融界專業人士介入,以證券模式操盤電影資金。好處在於可迅速擴大資本規模,投資并制作更多優秀影視作品。壞處在於操盤手極易偏離正常軌道,將此完全視為資本游戲,炒高資產價值,任由泡沫滋生,無視電影本身。

「天下熙熙,皆為利往」,有錢的地方就會分化為白與黑、對與錯。中國電影產業現剛剛有所聲色,萬萬經不起泡沫催生與龐氏騙局,在電影投融資專業化的進程中,實要警惕。最后想說,在任何情況下,電影產業始終依賴於內容創新,金融上的創新應服務於內容,并以此為初衷與目的。王理琪